おはようございます。トライアルホールディングスの2025年6月期決算が8月13日に公表されました。

今日は、トライアルHDの決算について見ていこうと思います。今の日本の小売業はイオン一強になっています。

セブンアンドアイもヨーカ堂を切り離してコンビニ事業に集中しそうだし、何より業績的に苦戦しています。

数年後にイオンに対抗できるのは、トライアルホールディングスではないかと密かに注目しています。

注目している理由としては、Skip CartなどのAI搭載型のスマートショッピングカートに代表されるテック技術をいち早く導入している点です。

人手不足からくる人件費上昇は不可避の中、こういうテック技術で人件費削減が将来的にはここの優位性に働くのではないかと思っています。

今回の決算がどうだったのか早速見ていこうと思います。

目次

トライアルホールディングスの2025年6月期業績概要

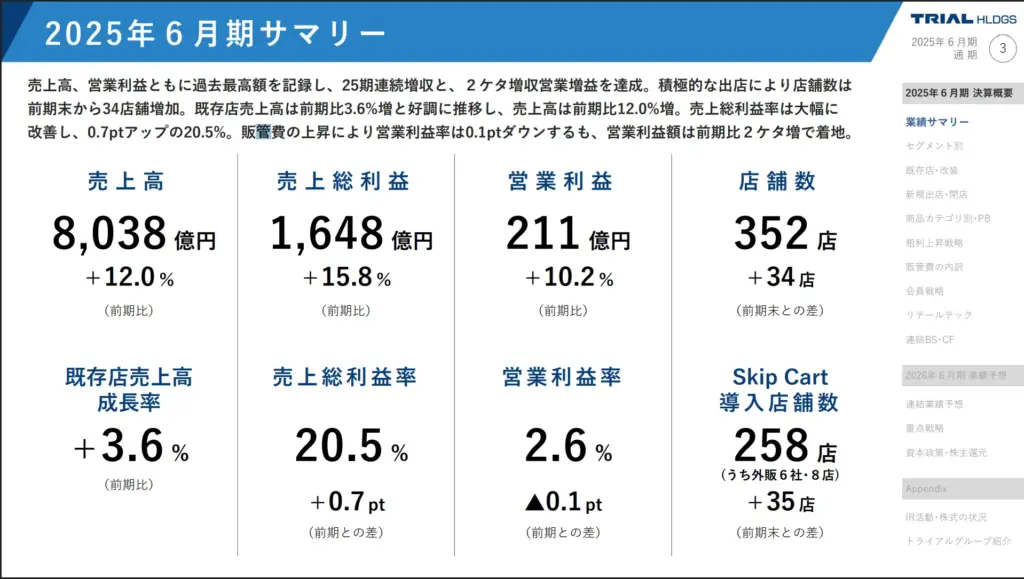

トライアルホールディングスの業績について見ていこうと思います。決算短信から数字を拾ってくると、売上高は8038億円、営業利益は211億円、経常利益は222億円、当期純利益は118億円と、前期は増収増益決算でした。

決算説明資料にある通り、売上総利益率(粗利)が20.5%に増加しています。また、トライアルのHPへいくと過去4年分の損益計算書を見ることができるのですが、粗利が年々増加しているのが好ましいです。この4年で2%くらい改善されています。

営業利益率や純利益の伸びは鈍化しているので利益成長は鈍化していると見れますが、規模の拡大もしているのでいいように思います。

個人的には粗利が順調に伸びているのがイチオシです。

| 2025年6月期 | 増減 | |

|---|---|---|

| 売上高 | 803,829百万円 | 12%増 |

| 営業利益 | 21,106百万円 | 10.2%増 |

| 経常利益 | 22,200百万円 | 12.2%増 |

| 当期利益 | 11,752百万円 | 2.7%増 |

1株当たり純利益については、96.23円(前期は109.77円)

25期連続収集なのもいいですよね

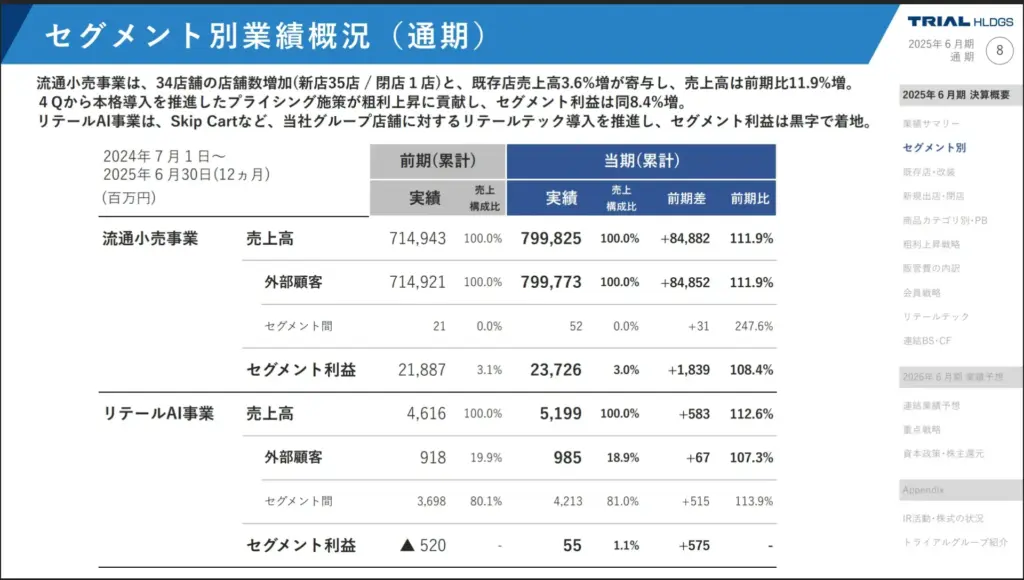

セグメント別の概況

セグメント別としては、流通小売業とリテールAI、その他事業に分かれます。

流通小売業は、スーパー、メガセンター、コンビニ型の店舗での事業です。いわゆる普通のスーパーでの売上ですね

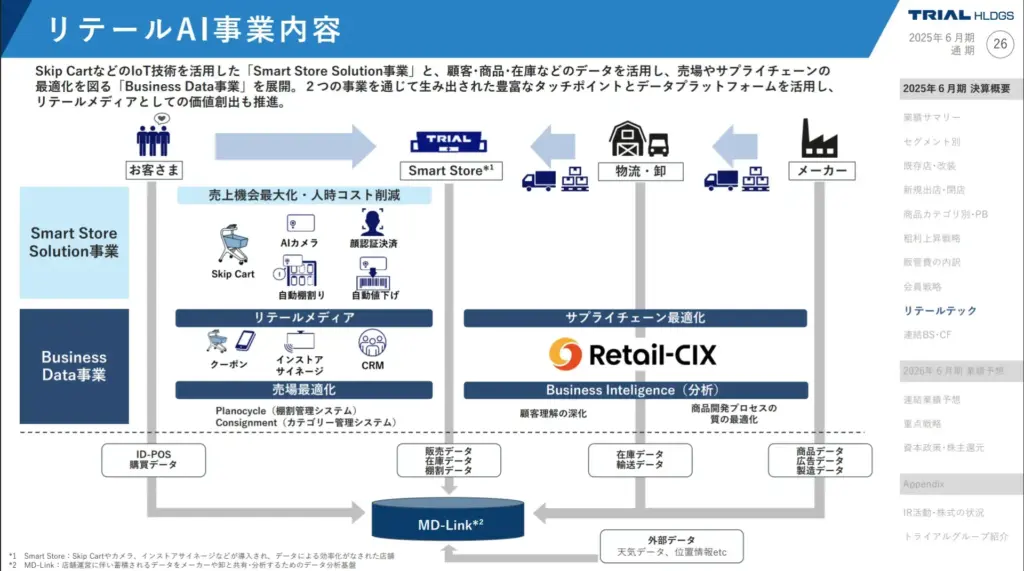

リテールAI事業は、トライアル店舗で導入されている、Skip CartやリテールAIカメラ、需要予測AIなどのシステムの外販です。

その他事業は、物流事業(物流センター運営)や海外展開、不動産関連の事業になります。旅館などもやっているみたいです。

位置付けというか特徴としては、以下のような感じでしょうか。

- 流通小売り事業は収益の柱で利益率は低め

- リテールAIは高利益率かつ将来の収益ドライバー

- その他事業は、小売・AIを補完する役割

流通小売り事業

- 売上高は7,998億円(+11.9%)

- セグメント利益は237億円(+8.4%)

既存店の売り上げ好調で出店拡大や、改装で競争力が上がっているとのこと。

リテールAI事業

- 売上高:9.85億円(+7.4%)

- セグメント利益:0.55億円

Skip Cart導入拡大や顔認証決済実験などを行ったとのこと。

リテールAI事業について調べてみたら、システムの外販らしく、Skip Cartを売っているそうです。グループ会社の株式会社Retail AIを通じて、システムの外販を本格化させており、今後も導入企業は増えていくと見られます。また、POSレジ大手の東芝テックと連携して「Skip Cart」を販売する取り組みも行われており、販路の拡大を進めています。

主な販売先には、H2Oリテイリング傘下の「阪急オアシス」やみやぎ生活協同組合、熊本のスーパーセンターTAIYO、山口県の丸久などがあるようです。

その他事業

- 売上高:27.3億円(+38.3%)

- セグメント利益:6.43億円

その他事業の中には、物流センター運営などの他に、旅館やゴルフ場の運営をしていることもあり、そこでの訪日客需要や国内旅行需要で収益を改善したとのこと。

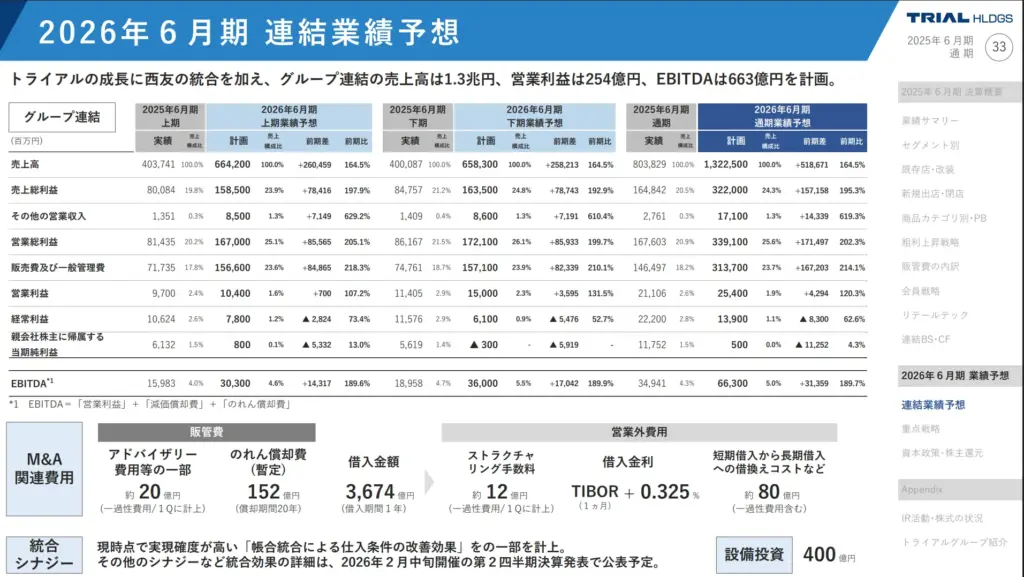

今期(2026年6月期)の業績見通し

今期の業績予想については、売上高と営業利益については引き続き高い成長を見込んでいます。

しかし、前期に買収した西友のM&A費用などがかさみ、経常利益と当期純利益が大幅に減少する見込みとなっています。

| 売上高 | 1,322,500百万円 | 64.5%増 |

| 営業利益 | 25,400百万円 | 20.3%増 |

| 経常利益 | 13,900百万円 | 37.4%減 |

| 当期純利益 | 500百万円 | 95.7%減 |

のれんの償却費用の影響で95.7%減らしいけど、実績次第では赤字転落するのでは?

業績予想の主な要因

今期の業績予想についてのトピックスとして3点あります。西友買収によるシナジー効果、M&A費用の一時的な形状、業界全体の見通しです。

- 西友とのシナジー効果:2025年7月1日に完全子会社化した株式会社西友とのシナジー効果を発揮し、既存店の改革、出店戦略、収益性の向上、リテールテックの推進を軸に成長を加速させる計画です。これにより、売上高と営業利益は増加する見込みです。

- M&A関連費用の一時的な計上:経常利益や当期純利益の減少は、主にM&A関連費用などの特別損失を計上することによるものです。営業利益は増加するにもかかわらず、最終的な純利益が大きく減少するのは、この一時的な要因が主な理由です。

- 業界の見通し:企業業績の堅調さによる消費活動の活発化が見込まれる一方で、エネルギー価格や原材料価格の高騰、円安の常態化など、小売業を取り巻く環境は不透明な状況が続くと予想されています。

この中で気になるのは、西友とのシナジーもそうですが、M&A関連費用によるのれん償却ですかね・・・

一般的な話とはなりますが、買収によるのれんは最長で20年以内の期間で償却されます。

何年で償却されるかについては開示はないけど、これ20年で償却してこの経常利益、当期利益の見通しなのは身の丈に合った投資だったのか・・・

あと、買収資金を借り入れで全額賄うという記載も

おわりに

トライアルホールディングスの決算について見ていきました。前期の決算は増収増益でいい決算でした。その中で西友を買収したのは知名度を向上させるためにも良かったのかなと思います。

ただ、買収に際して一時的な費用負担が短期的な収益を圧迫しているのは気になりました。

翌日の株価もその点を懸念して大幅に下落していました。

トライアル株価大幅反落 今期純利益96%減、西友の買収費用が重荷

報道機関の記事だと、西友の利益率が想定より低いらしくその点を嫌気しているようでした。

買収費用の償却費用やそれにかかわる金利負担などが大きく、利上げが進むと今の想定よりも費用がかさんで見通しの5億円の利益も吹き飛んで赤字転落しそうなのも厳しいです。

ポジティブ要因とネガティブ要因

ポジティブな要因としては

- 売上高は中長期的に大幅拡大(西友買収効果)

- すべての事業で黒字化

- 自己資本比率は4割あり、財務耐性もそこそこある

逆にネガティブ要因としては

- 請求買収による借入依存度急上昇

- 次期利益大幅減益予想

- 営業キャッシュフローは大幅に悪化

投資に関する個人的な私見

西友の買収により、販売網を一気に拡大させられたのは成長戦略としてはよいのではないかと思う。売上高・粗利も成長しており、時間をカネで買う典型のような感じがします。一方で、買収にかかるコスト負担が大きいことから財務リスクは上がりそうです。

トライアルホールディングスの自己資本比率は42%と比較的高い方ですが、これに今後のM&A関連費用や買収資金の借り換えによる借入金の増加などを考えると財務リスクは高まりそうです。今のところ借入金で賄うとしています。

そういうことなどを考えると、中長期的な投資で成長を織り込む形で株価は上昇すると思いますが、短期的には買収費用などのコスト面の財務リスクから株価は軟調になるのではないかと思います。

私は、いずれトライアルホールディングスは、イオンと争うほどの企業に成長しそうな気がするので中長期的に投資しようかなと思い、2260円で追加で買い増ししました。(お勧めしているわけではございません)

にほんブログ村