こんばんは。今回の決算シーズンで上がった銘柄もあった半面、決算が悪く下がってしまった銘柄もあります。

今回は、決算で下げた銘柄で、まだ保有している銘柄について自分の握力を高めるためにどんな決算だったのかを振り返っていこうと思います。

その決算で下げた銘柄とは・・・

浜松ホトニクス(6965)になります。紹介したのは、約1か月前ですかね?

過去1年ジリジリと下げ続け、株式分割を行い、その直後に株価が反転の兆しを見せたので注目していた銘柄です。

あの後、10/7に打診買いで100株2,074円で購入しました。

そのまま持っていたのですが、含み益が出たタイミングで追加で購入しました。

そして、決算で大きく下がって今は含み損の状態です。購入金額より13%超下がっている状況です。

長期保有で考えているので決算はそのまま跨いだのですが、結果的にはダメでしたね。

さて、私の損失の状況はこれくらいにして浜松ホトニクスの決算がどうだったのか振り返ってみましょう。

決算の状況と今後の見通し

2024年9月期の業績については、下記のような状況でした。

浜松ホトニクスは、9月決算の会社なので今回は、本決算だったということになります。

決算は、減収減益でした。また、2025年9月期の業績予想についても、大きく減益の予想を発表しました。

| 2023年9月期 | 2024年9月期 | 変化率 | |

| 売上高 | 221,445 | 203,961 | △7.9% |

| 営業利益 | 56,676 | 32,118 | △43.3% |

| 経常利益 | 59,415 | 34,512 | △41.9% |

| 当期利益 | 42,825 | 25,145 | △41.3% |

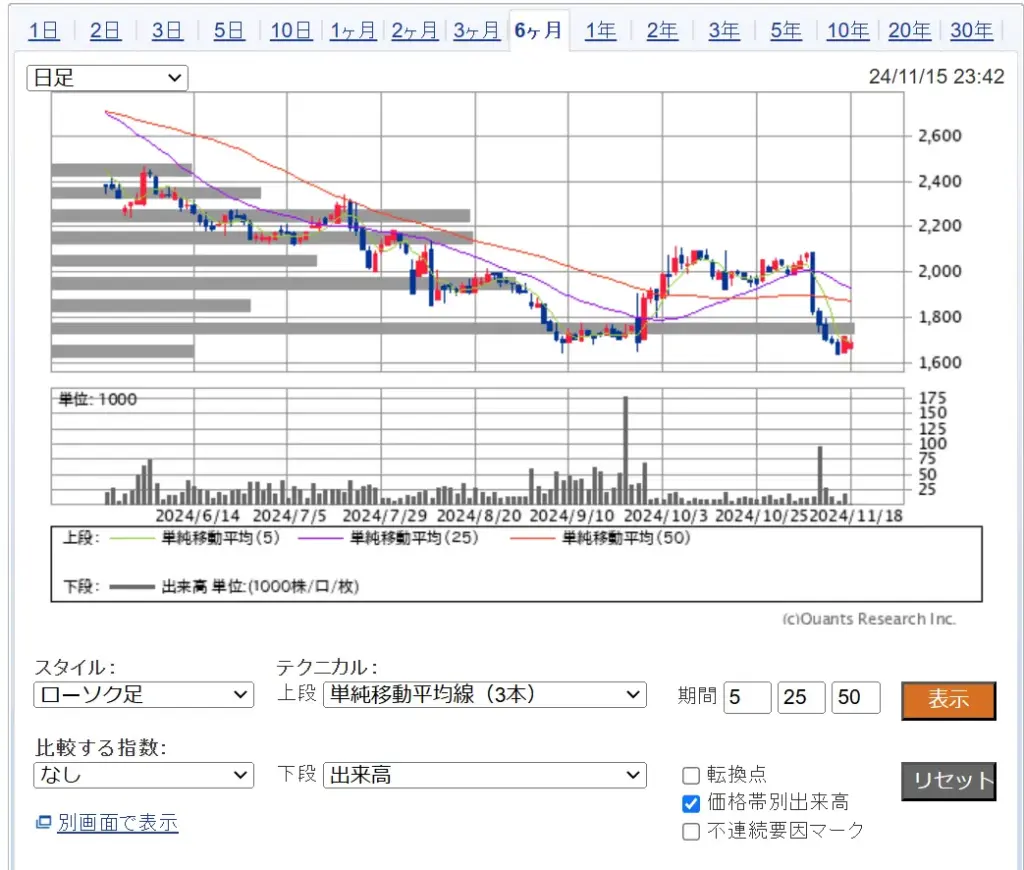

この発表を受けて、株価は大きく下落して、9/27につけた年初来安値を割り込みました。

結構厳しいなというのとあれだけ立て続けに業績下方修正をしたので今期の業績が悪いのは致し方ないように思いました。

今後の見通しについて、来期も引き続き苦戦するというので大きく売られたのだと思います。

想定以上に在庫調整が長引いているのに加えて、競合メーカーが台頭してきているとのことで業績回復にはしばらく時間がかかりそうな印象です。

![SBI証券[旧イー・トレード証券]](http://investor-zumi.com/wp-content/plugins/a3-lazy-load/assets/images/lazy_placeholder.gif)

私の保有状況とスタンス

この決算の後に、大きく下げたときに買い増ししました。今から思えば、落ちるナイフをつかみに行った感じですね。

年初来安値を割ってくるとは思わずに、決算直後のPTSで飛びついてしまいました。

決算を見た当初は、すぐに戻すだろうと思ったのですが、全くの見当はずれでしたね・・・反省ですorz

急落は三日待てという投資格言がありますが、待てばよかった。年初来安値を割り込むとは思わなかった。

でも待った銘柄については、するすると戻るように上がっていくし、逆に待たずに買い急いだ銘柄についてはさらにもう一段落ちていくという・・・。

私は、浜松ホトニクスの株を300株持っています。年初来安値を再び割り込んでくる水準でなら一部損切をしないといけないかと思っています。

しばらく業績は厳しそうなので、あまり積極的に買いを入れるというよりは、単元未満で少しずつ買っていくようなイメージで考えています。

ただ、少し様子見したほうがいいようにも思っています。

価格帯別の出来高を見ていると、上値が重たそうな印象です。

先月のように大幅な出来高で上昇し始めないと上がっていかないような気がしています。

しばらくはヨコヨコで上がってもヤレヤレ売りに跳ね返されそうな展開を予想しています。

場合によっては一回損切して、他の銘柄に移ることも考えています。いろいろ悩みます。

こうして悩んでいるときがなんだかんだ株をやっているという感じがしていて楽しいのですが・・・。

終わりに

今回は、浜松ホトニクスの直近の決算を振り返りました。

予想以上に厳しい決算と来期の見通しも弱かったことでしばらくは軟調な株価が続くように思います。

私は長期保有なので売らずに保有を継続しますが、短期や中期ではまだまだ下がるかもしれませんし、暫くは上がっていくのも厳しいような気がしています。

ただ、悪いニュースばかりではなく株主還元策として、配当性向30%をめどに安定配当から、自己資本配当率(DOE)3.5%を下限に安定配当に配当政策の変更がありました。

この自己資本配当率を設定できるくらい株主還元に関して前向きな姿勢を持っている企業という評価はできます。

浜松ホトニクス自体は自己資本率も高く、財務の健全性はある企業なので、業績の悪いときに仕込むという観点での投資とみれば少しくらいは持っておいてもいいのかなと思っています。

海外売上高比率も高いですし、市況環境が改善して来れば株価も戻りそうですが、短期的には厳しそうです。

来期の見通しも減益なのでおすすめはしづらいですが、ウォッチ銘柄として引き続き見ていこうと思います。

にほんブログ村