8月6日にNTTの第1四半期の決算が公表されました。25分割の株式分割以降、買いやすいこともあり個人投資家から絶大な人気を誇るNTT株。

一方で昨年の高値192.9円からじりじりと下げ続けていて、今年はレンジになっていました。

配当利回りが3%超あり、時価総額も14兆円を超える大型株なので安心感はありますが、株価が上がらないのでキャピタルゲインが今一つ物足りない。

私も買い下がりみたいな形で、買っていて特定口座・NISA口座の両方で保有しています。今日は、NTTの決算について見ていこうと思います。

増収減益決算、総合ICT事業の減少が響いている印象

2025年度第1四半期の連結決算は、前年同期比で増収・減益となりました。

営業収益は前年比で0.7%増となり、過去最高を更新しましたが、営業利益、当期利益ともに減益となりました。

| 2026年3月期第1四半期 | 前年比 | |

| 営業収益 | 3兆2620億円 | 0.7%増 |

| 営業利益 | 4052億円 | 7%減 |

| 当期利益 | 2597億円 | 5.3%減 |

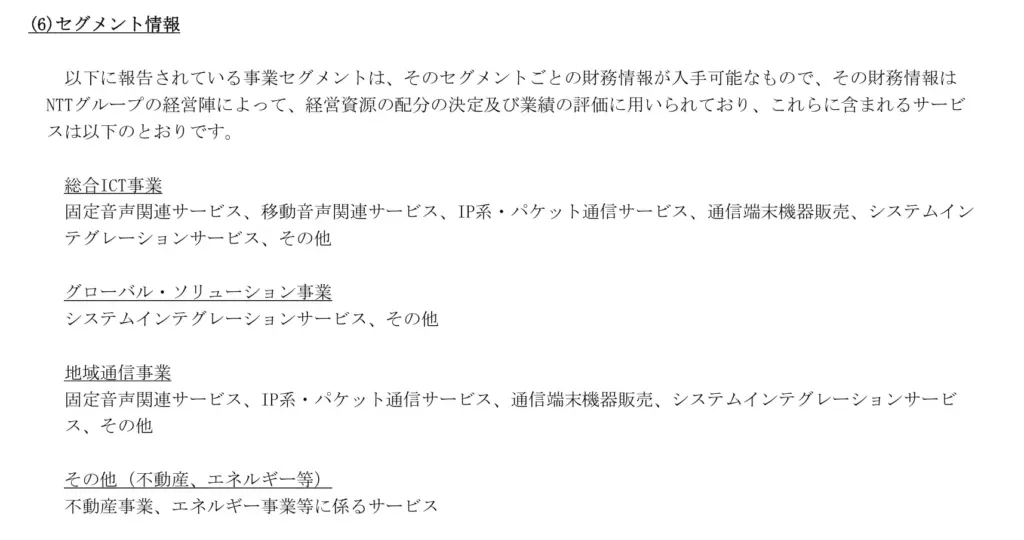

セグメント情報

NTTの事業セグメントは、大きく4つに分かれます。

- 総合ICT事業

- グローバル・ソリューション事業

- 地域通信事業

- その他(不動産・エネルギー等)

今回の第1四半期決算では、総合ICT事業が振るわなかったようです。総合ICT事業についてはNTTドコモの領域ですね。「顧客基盤強化のためのマーケティングコスト」の増加が影響しているとのことです。

また、グローバル・ソリューション事業では為替の影響が500億円にも上ったと言っていました。

主なトピックス

決算説明資料では主なトピックスとして次の4つが紹介されていました。

- 純国産LLM「tsuzumi 2」: NTT版LLM「tsuzumi」のアップグレード版が10月にリリースされる予定です。日本語性能において、同サイズのLLMでは世界トップクラスであり、前モデルと比較して回答精度が約4倍に向上しています。

- 「NTT DC REIT」のシンガポール取引所上場: 2025年7月14日に不動産投資信託「NTT DC REIT」がシンガポール証券取引所に上場しました 。これにより、データセンター事業のさらなる成長と企業価値の最大化を目指します。

- 大阪・関西万博でのIOWNユースケース: IOWN APNを活用した日台間双方向伝送による「超歌舞伎」が開催されました。また、電力消費を1/8に削減するIOWN 2.0を活用したコンピュータが実現し、2026年度には通信容量を2倍に向上させた商用版の提供を目指しています。

- 固定電話の提供方針: 設備の老朽化とコスト効率の悪化を理由に、NTT東西はメタル設備を利用した固定電話を2035年を目途に光やモバイルを活用したサービスに段階的に移行する方針を公表しました。詳細な方針は9月下旬に公表される予定です。

日本人は、英語などの外国語を扱える人材が少ないので、純国産LLMには結構期待しています。私も英語は全然話せないし読めないのですが、生成AIで使いづらさを感じることが多く、日本語ファーストなLLMで成長していって欲しいです。

NTTに関する過去のブログ記事

おわりに:決算後に株価は上昇、このまま2024年1月の高値へ

今回はNTTの2026年3月期第1四半期決算を見てきました。決算後に株価は上昇しました。

通期の決算については、当初から変更はなく、営業収益が前期比3.5%増の14兆1,900億円、営業利益が7.3%増の1兆7,700億円、税引前当期利益が6.1%増の1兆6,600億円、当社に帰属する当期利益が4.0%増の1兆400億円と据え置かれたのが好感された形です。

とりあえず、今年の高値の160円を超えて上がってほしい

配当に関しても変更はなく、今年度の予想配当金は、5.3円です。今の株価での配当利回りは、3.31%で、もう少し利回りが欲しいところです。

配当利回りの水準だと、150円でおよそ3.5%の配当利回りになります。この水準だと買い増ししてもよいかなと思えます。

配当利回り4%の水準の株価は、132円なのでこの株価は、4/7のトランプ関税で下げたときの株価135.2円よりも下なので、〇〇ショック級の何かで下げないと現実的ではないですね。

個人的にはこの辺の水準で買えれば万々歳です。私の取得単価は155円位なので取得単価以下になったら買い増しを行う予定です。

にほんブログ村