7/28にヒューリックの2025年12月期第二四半期(中間決算)の決算発表がありました。

私は、ヒューリック株を特定口座とNISA口座で保有しています。

保有株についてはそれぞれ以下の通りです。

- 特定口座 300株

- NISA口座 150株

ヒューリックは、都心に優良な物件を数多く所有し、業績も堅調に推移しています。

それに伴い、配当も16期連続増配を記録しています。

2025年も年間配当を3円増配し、57円を予定しており、配当性向は40.1%となっております。

配当だけでなく、株主優待も実施しており、現在は300株を2年継続保有することでカタログギフトをもらうことができます。

ヒューリックのカタログギフトはリンベルのカタログギフトになります。毎年、とても楽しみにしております。

ちなみに今年のカタログギフトでは、さくらんぼをもらいました。

2025年12月期中間決算の進捗について

ヒューリックの業績については、売上高300,081百万円(前年同期比46.4%増)、営業利益75,055百万円(同8.8%増)、経常利益66,547百万円(同2.6%増)、親会社株主に帰属する中間純利益44,893百万円(同1.7%増)となりました

ヒューリックのの堅調な業績を維持しており、不動産賃貸収入の安定的な推移と販売用不動産の順調な売上が全体の業績を牽引しています。

| 2025年12月期中間期 | 2024年12月期中間期 | |

| 売上高 | 300,081百万円 | 204,852百万円 |

| 営業利益 | 75,055百万円 | 68,923百万円 |

| 売上高営業利益率 | 約25% | 約33.6% |

25年12月期第2四半期累計(1-6月)の連結経常利益は前年同期比2.6%増の665億円となったが、通期計画の1640億円に対する進捗率は40.6%にとどまり、5年平均の46.6%も下回った。

各セグメントの概況について

セグメント別の概況に関して見ていこうと思います。ヒューリックの事業は大きく、「不動産事業」、「保険事業」、「ホテル・旅館事業」、「その他」に分かれます。

各セグメントについてまとめてもらいましたが、不動産事業は引き続き堅調なことに加えて、ホテル・旅館事業が好調です。

旺盛なインバウンド事業の取り込みによる宿泊単価の上昇と国内需要も活発でヒューリックの運営しているホテルや旅館がこれらの需要をしっかりと取り込むことができたようです。

不動産事業: オフィスの不動産賃貸収入が安定的に推移し、販売用不動産の売上も好調だったことから、営業収益は257,335百万円(前年同期比42.5%増)、営業利益は79,713百万円(同9.4%増)となりました

保険事業: 既存損保代理店の営業権取得を重点戦略として法人取引を中心に営業展開し、営業収益は1,966百万円(前年同期比3.9%増)、営業利益は557百万円(同5.0%減)となりました

ホテル・旅館事業: インバウンド需要の取り込みや国内外の活発な需要により、営業収益は27,943百万円(前年同期比11.8%増)、営業利益は2,652百万円(同73.0%増)となりました

その他: 主に営繕工事や内装工事の受注、進学学習指導などにより、営業収益は19,019百万円(前年同期比324.3%増)、営業損失は52百万円となりました。

中間決算から感じるヒューリックの好材料と懸念材料

好材料

- 増収増益の継続: 売上高は前年同期比で46.4%増の300,081百万円、営業利益は8.8%増の75,055百万円、経常利益は2.6%増の66,547百万円、親会社株主に帰属する中間純利益は1.7%増の44,893百万円と、着実に成長しています

- ホテル・旅館事業の好調: インバウンド需要の取り込みにより、ホテル・旅館事業の営業利益は前年同期比73.0%増と大幅に増加しており、今後の成長も期待できます 。

- 安定的な事業基盤: 賃貸事業を中心とした安定的な事業構造を有しており、これが収益の安定性に貢献しています 。

- 積極的な物件入れ替えと開発: 「高い利益成長」と「安定基盤利益拡大」を目標に、競争優位性のある物件への入れ替えや厳選した開発を進めており、ポートフォリオの質の向上が期待されます。

- 業績予想の据え置き: 通期の業績予想に変更がなく、会社側が現在の進捗に自信を持っていることが伺えます 。また、配当予想も維持されています 。

懸念材料

- 売上高営業利益率の低下: 2025年12月期中間期の売上高営業利益率は約25.0%に対し、2024年12月期中間期は約33.6%と、売上高は増加しているものの利益率は低下しています。これは、売上原価の増加(2024年中間期106,591百万円 → 2025年中間期179,940百万円)が影響している可能性があります。

- 営業利益の伸び悩み: 売上高の大幅な増加に比べ、営業利益の伸びは8.8%増に留まっており、売上高の増加が必ずしも高効率な利益増加に繋がっていない点が気になります 。これは、販売用不動産の売却に伴う原価増や、その他事業での営業損失などが影響している可能性があります 。

- 販売用不動産売買の不確実性: 販売用不動産の売買動向によって営業収益が大きく変動する事業構造であり、経済情勢や不動産市況に大きく影響を受けるため、今後の予測が困難であると会社側も述べています 。

主力の不動産事業が堅調であり、特にホテル・旅館事業の成長が目立ちます。

安定した事業基盤と積極的な投資戦略は評価できます。

一方で、売上高営業利益率の低下や、不動産売買に伴う業績の変動リスクには注意が必要です。

私の投資方針と買い増ししたい株価水準について

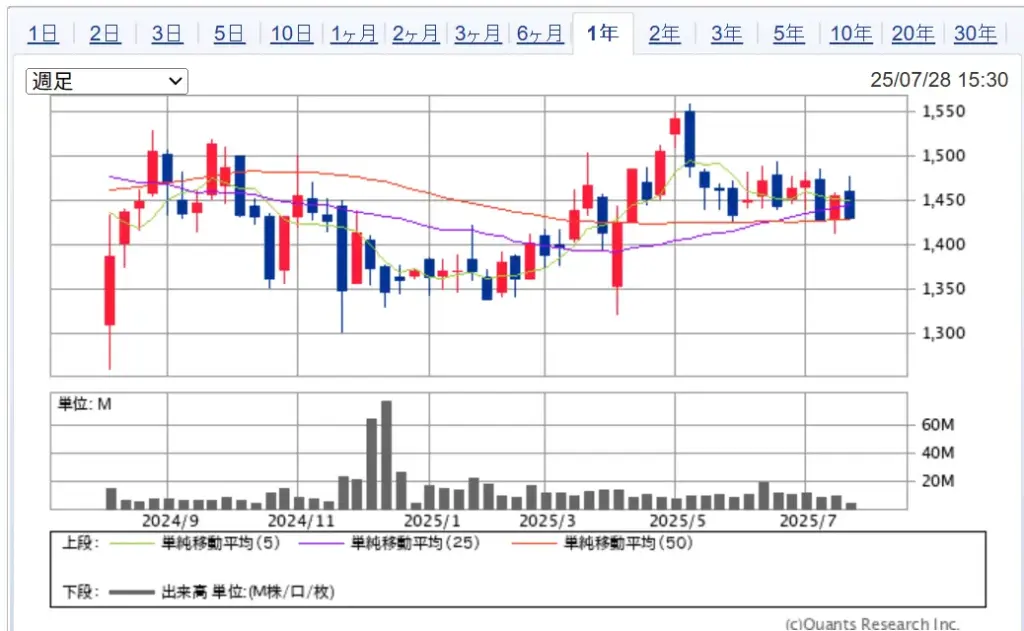

ヒューリックのチャートですが、直近1年は1350円~1550円くらいの間を行ったり来たりしている印象です。

チャートを見ると比較的値動きはレンジ内で安定しているように思います。

特に、1425円より下がれば配当利回りは4%を超えてくるので配当を重視する投資家にはおススメです。

また、値動きもそんなに激しくない銘柄なので、どちらかというと安定的に配当や株主優待を受け取りたい人に向いていると思います。

ヒューリック株については、配当と株主優待をもらうというのが私の投資スタンスなのでこのまま保有を継続します。

1400円(とか理想は1350円付近ですが)くらいで買い増しをできれば良いいかなと思っています。

今月末のFOMCや日銀会合、雇用統計などで何か一時的に下げることがあれば、NISA口座の150株に足していきたいと考えています。

おわりに

今日は、ヒューリックの中間決算を見てきました。

売上高営業利益率は低下したことが少し懸念材料としてありますが、トランプ関税下の不透明な市況環境でも業績予想を据え置いたことはプラスの材料だと思います。

不動産関係の企業なので、金利上昇と縁を切ることはできませんが、今のところは影響がそれほどなさそうにも感じます。

今年に入ってから、株価も堅調です。直近はやや下げ基調になっています。

これから月末月初にかけて、アメリカでは、FOMCと雇用統計、日本では日銀の金融政策決定会合などのイベントがあり、これらを通過する中で株価が一時的に急落するところがあれば拾っていきたいなと狙っています。

特に、昨年は日銀利上げからの8月の暴落につながりました。あれから1年、時間が経つのは早い。

今年は無事に暴落せずに夏を越せるだろうか

ヒューリックの業績については、引き続き堅調というのが決算短信と説明資料を読んだ感想です。

トレードのために投資している銘柄ではないので、配当や優待をもらいながら引き続き保有していこうと思います。

にほんブログ村

ヒューリックの株主優待でもらえるリンベルのカタログギフトもおすすめ