8月12日にデータアプリケーションの第1四半期の決算が発表されました。

たしか、ここの株を持っていましたよね?

はい、今も600株持っています。

決算発表当時の場中は株価がぐんぐん上がっていって、一時930円まで株が買われていました。その株価を仕事中に見ていて、「これは好決算で、翌日は爆上げなのでは?」と期待を膨らませていました。

ザラバが閉まって、株探のニュースで「データアプリ、4-6月期(1Q)経常は赤字転落で着地」の見出しを見たときに崖下に叩き落された気持ちになりましたw

目次

辛い気持ちを抑えながら、第1四半期決算を見ていこう

さて、早速見ていこうと思います。今期の決算短信も前年のM&Aによって連結決算に移行したため、前年比などデータは記載されていません。内容を見ますと、グループ会社に2社加えたことで売上高は大幅に増加しました。利益面については、のれん償却費の計上や事業モデルの転換などにより、営業損失、経常損失、四半期純損失に転落しています。

連結経営成績については以下の通りで発表されました。

- 売上高:947百万円

- 営業損失:36百万円

- 経常損失:15百万円

- 親会社株主に帰属する四半期純損失:11百万円

買収によるのれんの償却費の計上で費用増となったから、営業損失になったからみたいです。当日の後場に株価が上がっていったからてっきり好決算の情報が洩れているのかと思いましたが、全然そんなことはなかったのが残念です。

営業損失なのは残念ですが、EBITDAでみるとプラスになるみたいなのでそこまで深刻ではないのかもしれない。

EBITDA=Earning Before Interest,Taxes,Depreciation,Amortization(償却前利益の略) EBITDA=営業利益+減価償却費+株式報酬費用

データ・アプリケーションの前提とする「EBITDA」は営業利益に減価償却費と株式報酬費用を足し戻すようです。

EBITDAにはいくつか考え方がありますが、データ・アプリケーションは上記の前提のようです。

営業利益とEBITDAの違い

ちなみにちょうどいいので、営業利益とEBITDAについておさらいしておきましょう。企業の収益力を判断するためによく用いられるのが営業利益です。営業利益は、企業が本業で稼いだ利益のことです。この営業利益を算出には売上高総利益から差し引く一般管理費には、減価償却費が含まれています。

減価償却費は、企業が代金を支払って取得した設備等の購入金額を一定の方法により一定の期間で分割して費用計上するものであり、減価償却費の計上によりお金が出ていきません。これにより、営業利益では、実際のキャッシュフローとのずれが生じます。

EBITDAの計算方法のとおり、EBITDAは、営業利益に減価償却費を加算し算出します。そのため、減価償却費により生じているキャッシュフローとのずれがない数値を算出することができ、よりキャッシュフローに近い数値で企業の儲けを判断するときにはEBITDAを用います。

営業利益:売上高-売上原価-販管費(減価償却含む)

-

【増配株】データアプリケーションの決算(2025年3月)

2025/8/13 データアプリケーション, 株式投資, 銘柄分析

今日は、5月12日に決算発表したデータ・アプリケーション(証券コード:3848)についてみていこうと思います。 現在、この銘柄を600株保有しています。 元々は、Youtubeで銘柄を紹介している動画 ...

第1四半期時点でのEBITDA

先ほど、データアプリケーションでのEBITDAの算出には、営業利益に償却費と株式報酬費用を加えたものと言いました。

この第1四半期時点でのEBITDAについて、決算短信には13百万円と記載がありました。

説明会資料には、営業損失36百万円+償却費45百万円+株式報酬費用5百万円とありました

今の時点のこの数値だけでは何とも言えないので第2四半期以降の数字で継続して追っていこうと思います。

セグメント別の概況についてみていこう

セグメントの状況については、前期の買収を経て3つのセグメントに再編されました。

- ソフトウェア事業

- システムインテグレーション事業

- AI関連事業

各セグメントのざっくりとした内容については、下記のとおりです。今回の決算短信でも、前期との比較がないのでわかりづらくはあります。

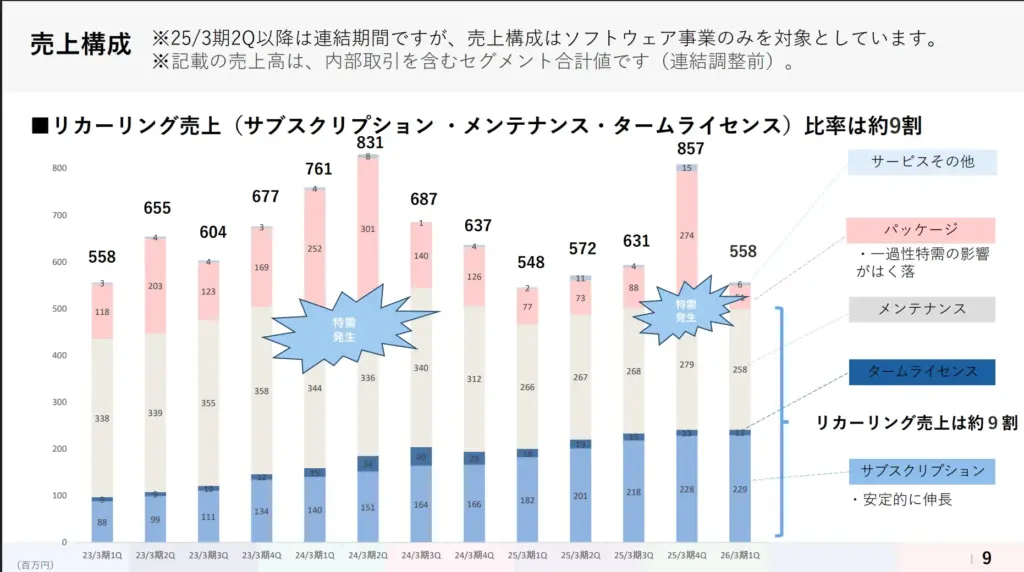

今回の第1四半期決算では、ソフトウェア事業の売上が546百万円でした。システムインテグレーション事業の売上は273百万円でした。AI関連事業の売上は126百万円でした。

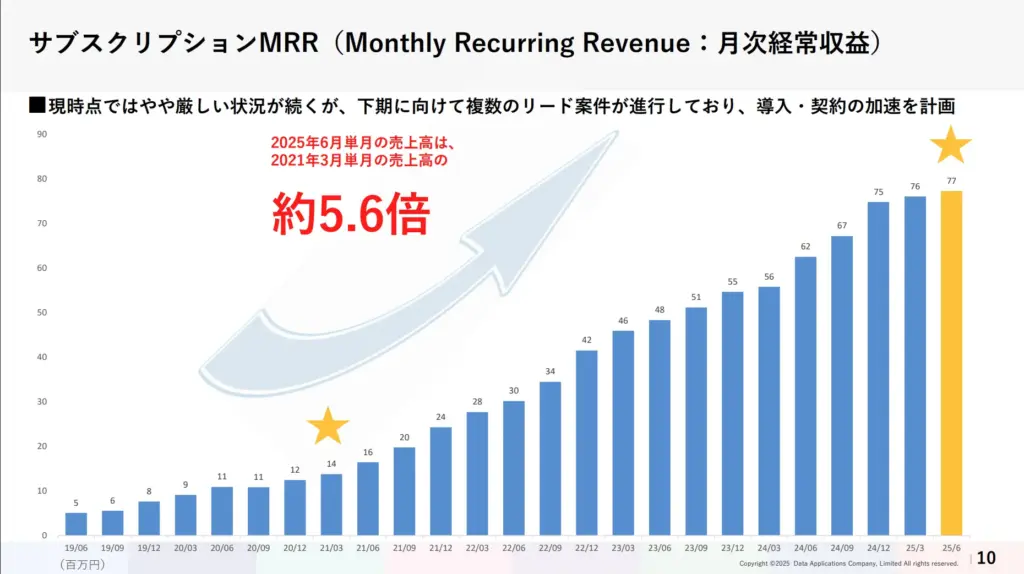

ソフトウェア事業の売上構成比については、リカーリング売上比率は89.4%、サブスクリプション売上比率は47.2%と載っていました。

ソフトウェア事業

エンタープライズ・データ連携プラットフォーム「ACMS Apex」と、データハンドリングプラットフォーム「RACCOON」の機能強化を継続しています。ISO20022対応の外国送金オプションに関連した、3メガバンク向けの銀行別変換定義テンプレートの販売もこの事業になります。また、クラウド型データ連携プラットフォーム「ACMS Cloud」の製品化に向け、試運用環境の提供を2025年5月に開始しました。子会社のメロン社やWEEL社と連携し、AI技術を活用したデータ処理の自動化や異常検知機能の実装を進めています。

システムインテグレーション事業

この事業では、子会社のDTC社がEDI/EAI(企業内アプリケーション統合)を基軸とした業務インフラ構築を推進しています。グループ各社との連携により、次世代データプラットフォームの構築体制を確立し、サブスクリプション型ビジネスの拡大と収益の安定化を図っています。

ここ最近は、ソフトウェアの売上からサブスク型ビジネスの拡大と収益の安定化を推進しています。

AI関連事業

このセグメントでは、AI技術に特化した事業を展開しています。この事業には、前期に買収した(株)メロンや(株)WELLが主に担当し、今後の事業成長に備えて、AIによるデータ処理の自動化や異常検知機能の実装など、高度なデータ連携機能の構築に取り組んでいます。

通期の業績予想については変更なし

2026年3月期の通期連結業績予想は、前回公表の内容から変更はありませんでした。

- 売上高:4,500百万円

- 営業利益:280百万円

- EBITDA:500百万円

M&A後の統合初期段階ということもあって、経常利益や親会社株主に帰属する当期純利益の予想は開示されていません。

配当に関する記載もなかったので、おそらくは前回の前期決算時に公表した見通し(期末配当26円)に変更はないと思います。

今回の決算を読んで個人的な所感

今回は、データアプリケーションの決算について見ていきました。第1四半期から赤字転落という少し残念なスタートです。

ただ、過去の決算の進捗を見ていると、第1四半期は元々あまり伸びる時期ではないのかなというのが説明会資料から見えます。

第2四半期以降の売上が着実に伸びているかを見ていかないといけないというのが今回の決算で感じたことでした。

また、データアプリケーションは、リカーリング売上(パッケージなど売り切りの売上を除いた売上)の比率を増やしている過渡期になっているということや、サブスクリプション型売り上げが安定的に伸長しているとのことなのでここが右肩上がりに成長している限りは大きな問題はないのではないかと個人的に思っています。

まとめ:保有姿勢と買い増しについて

最後に、私のデータアプリケーションの保有について私見を述べていこうと思います。

第1四半期決算の赤字転落は残念だと思いますが、赤字の理由として買収によるのれんの償却の増加と人件費周りの販管費が増大したことを理由にしています。

赤字転落とはいえ、通期の業績予想は据え置きましたしとりあえず売る理由がないので引き続き保有していこうと思っています。

決算翌日の株価は8.41%安の817円で取引を終えています。私は今日の下落で買い増しをしました。

にほんブログ村