保有株のくすりの窓口が、8月14日に2026年3月期の第1四半期決算を発表しました。

今回はくすりの窓口の決算内容を確認していこうと思います。

決算発表は、ザラ場中に発表されましたが、決算発表を受けて株価は一時3970円まで買われ、その後3870円で取引を終えました。

目次

2026年3月期第1四半期決算サマリー

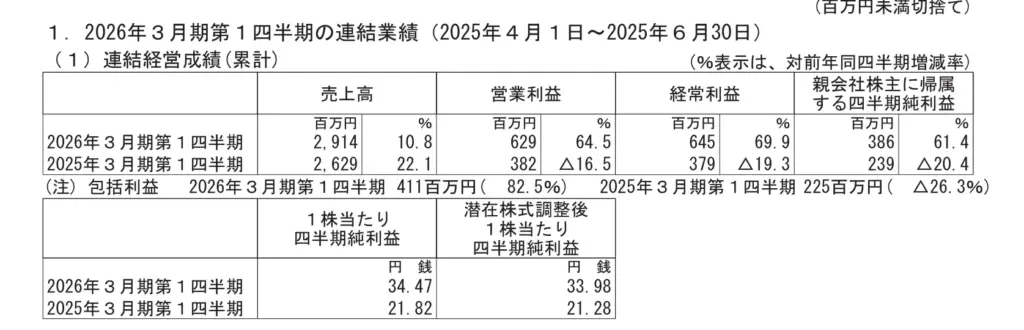

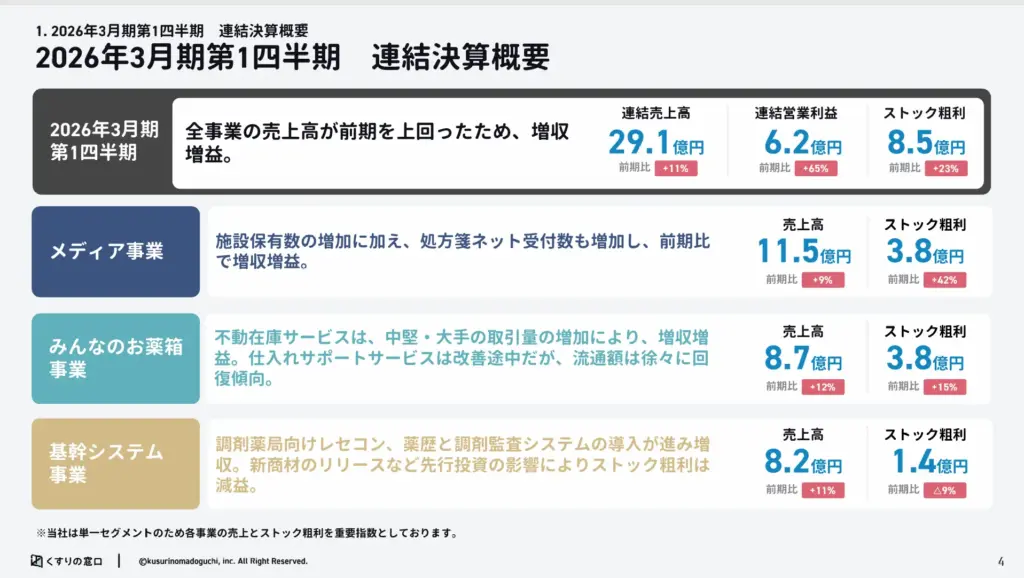

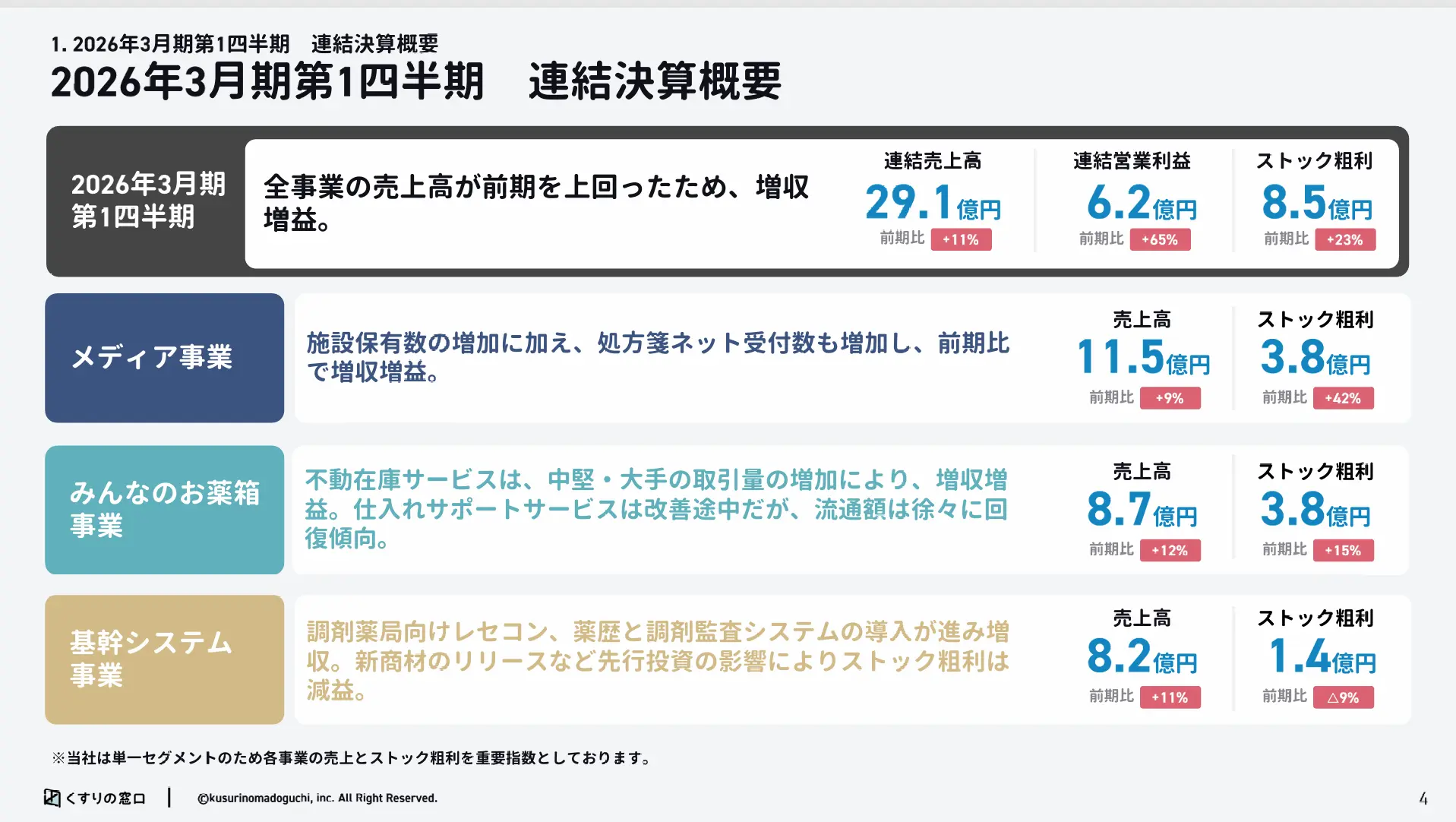

くすりの窓口の決算サマリーですが、売上高29.14億円(+10.8%)、営業利益6.29億円(+64.5%)、経常利益6.45億円(+69.9%)、親会社株主に帰属する四半期純利益3.86億円(+61.4%)に着地しました。

| 2026年3月期第1四半期 | 増減 | |

|---|---|---|

| 売上高 | 2,914百万円 | 10.8%増 |

| 営業利益 | 629百万円 | 64.5%増 |

| 経常利益 | 645百万円 | 69.9%増 |

| 親会社株主に帰属する四半期純利益 | 386百万円 | 61.4%増 |

全事業で増収増益

ストック売上、ストック粗利はともに、過去最高となりすべての事業で増収を達成した。子会社の合理化などにより原価・販管費の適正化も寄与して利益水準を押し上げたとのことです。

くすりの窓口は単一セグメントとして届けていますが、事業内容として主に3つの事業に分かれます。それが、「メディア事業」、「みんなのお薬箱事業」、「基幹システム事業」の3つになり、以下のようになります。

| 事業 | コンセプト・サービス | 収益形態 | 成長性・特徴 |

|---|---|---|---|

| メディア事業 | EPARKサービス中心の患者接点プラットフォーム | ストック + ショット | ストック粗利率上昇、安定性高 |

| みんなのお薬箱事業 | 医薬品卸⇄薬局の不動在庫流通・管理ソリューション | ストック + ショット | 流通量・エンゲージメント高、ストック拡大傾向 |

| 基幹システム事業 | 医科・薬局・介護向けデータ連携システム | ストック + ショット | 導入拡大・施設数増でショット収益ドライブ |

通期の業績予想と配当予想について

通期連結業績予想については以下の通りです。直近に公表された予想から修正はありません。

- 売上高:12,300百万円(+9.8%)

- 営業利益:2,200百万円(+12.6%)

- 経常利益:2,135百万円(+10.0%)

- 当期利益:2,240百万円(+10.1%)

第1四半期決算発表時点での通期予想に対する進捗率は、営業利益が28.6%、経常利益が30.2%です。親会社株主に帰属する当期純利益は17.2%ですが、これは第2四半期に繰延税金資産の追加計上を予定しているためであり、進捗の遅れではないと説明されています 。

繰延税金資産の追加計上をすると、キャッシュが減らすことなく法人税負担が軽くなる。これを見込んで当期利益は進捗の遅れではないと説明している。

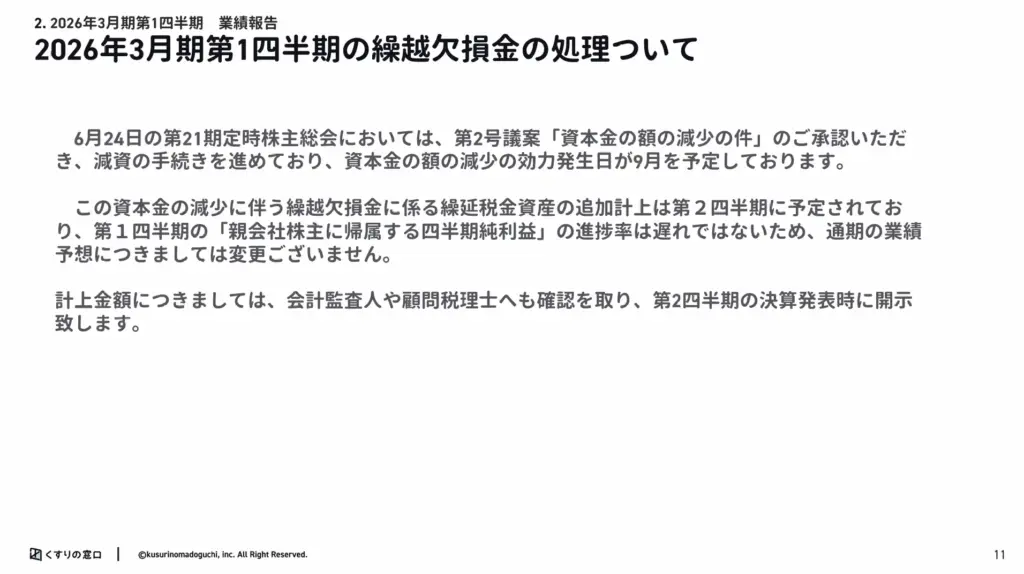

2026年3月期第1四半期の繰越欠損金の処理について

くすりの窓口は過去の赤字で繰越欠損金を保有しています。(2025年3月期第3四半期決算短信に子会社を吸収合併した際に子会社の繰越欠損金を引き継ぐことになった結果、法人税等調整額△549,2931,000円を計上したとあります。)

第1四半期時点では資本金減少手続きが完了していないため、その効果はまだ計上していない。第2四半期に資本金減少手続きが効力発生するとのこと。

資本金減少が効力発生日を迎えると、繰り延べ税金資産として一括で追加計上される(会計上の利益の押し上げ要因となり当期純利益だけが増える)

子会社の吸収合併の時の繰越欠損金の引き継ぎや資本金の減少なんて普通にスルーしていましたけど、こんなところに関係していたのか・・・

資本金の減少は、繰り延べ税金資産を使うためだった

日本では資本金の額によって法人税の軽減税率や繰越欠損金の控除制限の有無などが変わる場合があり、特に中小法人扱いになると、いろいろな税制面で優遇があります。

簡単に言うと、いろいろな節税効果が使えるということでしょうか。

参考)中小企業者等の税制優遇措置

- 法人税率の軽減: 所得のうち年800万円以下の部分に対しては、通常の法人税率(23.2%)より低い15%の軽減税率が適用されます。これにより、大幅な節税が可能になります。

- 交際費の損金算入: 年間800万円までの交際費を全額、損金(経費)として算入することができます。大企業の場合は、飲食費の50%のみが損金算入の対象となるため、大きな違いがあります。

- 欠損金の繰戻し還付: 青色申告書を提出している場合、当期に生じた赤字(欠損金)を、前期の所得と相殺し、既に納付した法人税の還付を請求できる制度が利用できます。

- 少額減価償却資産の特例: 取得価額30万円未満の減価償却資産について、年間300万円を上限として、一括で経費(損金)に算入することが可能になります。

- 外形標準課税の対象外: 所得の有無にかかわらず課税される「外形標準課税」が適用されなくなります。これにより、法人事業税の負担が軽減されます。

くすりの窓口が、直近の株主総会決議で資本金の減少を決議して会社法上の区分を大企業から中小企業にすることで、前期の子会社を吸収合併したときに得た繰越欠損金を活用して今期の繰り延べ税金資産として計上し、当期利益の押し上げるようだ。この一連の会計上の処理は営業利益には影響せず、当期純利益だけが増えることになる。

予想配当は年間30円の予定

配当については、期末一括で年間30円の配当を予定しており、前期比で3円の増配となります。

-明治HD-キリンHD-トライアル-くすりの窓口.webp)

決算を読んだ感想と今後の保有方針

さて、今回はくすりの窓口の第1四半期決算について見ていきました。今回は経常利益が69.9%増益着地で株価が大幅に上がりました。前回の決算(2025年3月期)以降で買い増しをしていました。

実は決算跨ぎを全株するのはリスキーだと思い、買い増しした後に徐々に株価が上がっていく中でスライスして利益確定をしていました。

そして、仮に決算跨ぎが不調に終わって株価が下落してもいいくらいの株数しか持っていませんでした。

そこについては、何の悔いもありません。計画的にイグジットしていたので・・・。今回の決算を見て、引き続き好調な業績に好感しました。株価はやはり強かったです。

そういえば昨年の第1四半期の後の株価もたしか一旦下がって、プラ転するくらい強かった記憶があります。

基本的には継続保有していこうと思っています。ちょっと決算で株価が急騰しているので少し押し目を待ってまた買い増ししたいなぁと思います。

いったん全部売却して、下で買いなおすことができればいいのですが、何度やろうと思ってもできたことがないです。なので今持っている株を保有しつつ、買い増しする機会をうかがおうと考えています。

にほんブログ村