おはようございます。おとといの晩に四季報を見ながら、傍目で証券会社のページでPTSを眺めていたのですが、なんかイオンFSが上がっているなと思って、なんかニュースがあったのかと調べていたら、アクティビストのオアシス・マネジメントが大量報告書で5.10%の保有が判明しました。

イオンがいつかTOBするのではないかと思って保有していましたが、アクティビストが入ってくるとはびっくりです。

ツルハの件といい、少しわきが甘いのではないかと思ったりもしますが、ホルダーとしては棚ぼたです

私はイオンFSの株式を400株保有しています。主に配当狙いで保有していました。一部売却したり、買い戻したりしていました。

イオンモールが株式交換で上場廃止になって以降は、TOBされたらいいなぁと思って保有していました。もう少し下がったら買い増ししたいと考えていましたが、今回の事で逆上がってしまいました。ちょっと複雑な気分です。

オアシス・マネジメントの過去の事例

件のオアシス・マネジメントですが、様々な重要提案行為を行うアクティビストファンドとして非常に有名です。最近だと堀場製作所やフェローテックの保有も判明していて活発に活動している印象です。

過去にどんなことをやってきたのか少し調べてみました。イオン系の会社にちょっかい出しているので予想できた人はいたのではないでしょうか?私は親会社イオンによるTOB期待とそれがされるまでのんびり配当もらいながら待てばいいやと思っていたので今回の事は予想していませんでした。

| 企業名 | オアシスの要求 | 結果 |

| 東京ドーム | 経営陣刷新と経営効率化を要求。 | 三井不動産によるTOB。株価は大幅プレミアム付きで買い取られ、オアシスは巨額の利益を得た。 |

| 東芝機械 | 自社株買いや非中核事業の売却を要求。 | 大幅な増配・自社株買いを実施。株価上昇後にオアシスは売り抜け、成功を収めた。 |

| ツルハHD | ガバナンス不全を指摘し、役員の刷新を提案。 | イオン(8267)がツルハを子会社化する再編へ発展。株主価値の向上につながった。 |

| クスリのアオキ | 役員の選任に反対、透明性を要求。 | 経営陣に緊張感を与え、株主還元への姿勢を強化させた。 |

過去のオアシスの実績を調べると上記のようなケースがありました。直近で私の記憶にあるのはクスリのアオキやツルハHDのケースでしょうか。特にツルハの件では、ウエルシアと統合することになりました。

イオンFSの指標面での現在地

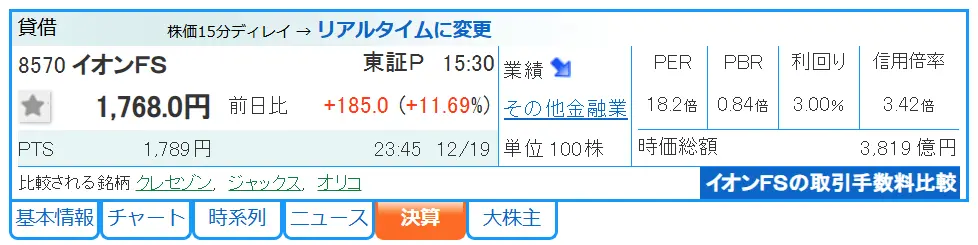

ここでイオンFSの指標面について振り返っておこうと思います。週末に株価は11.69%も上がってしまったので、変化はあると思います。多少のずれや誤りに関してはご容赦ください。

| 項目 | 数値(2025/12/19) | 評価 |

| 株価 | 1768円 | 年初来高値更新 |

| PBR | 0.84倍 | 1倍割れ |

| PER | 18.2倍 | やや高め |

| 配当利回り | 3% | 株価上昇により低下 |

| 時価総額 | 3819億円 | 流動性が高く、ファンドが入れる規模 |

指標面ではPBRは依然として1倍割れです。この点は企業側も改善に向けて直近の説明会などで言及しています。PERがやや高めです。配当利回りは直近の株価上昇で3%まで下がってしまいましたが、この点はオアシスが増配要求すれば変わってくるかもしれません。

PBR1倍割れと増配などはオアシスが要求してきそうな気がします

配当性向については、2025年2月ベースで約73%と高めですが、ここ数年は一過性の要因で純利益が抑えられていた側面もあります。そういうことを加味するとオアシスは、「利益そのものを増やす(不採算事業の整理)」か、「資本構成を見直してさらに還元しろ」と迫るはず。

ホルダーとしては、配当性向は高いものの今回のオアシスの参入で減配リスクよりも増配圧力がかかるのではないかとみています。

ROEについても3~4%台と一般的な日本企業が目指すべき水準である8%を大きく下回っています。この辺りもオアシスから稼ぐ力が低いからPBRが1倍割れの状況が改善しないんだとか言われそうですよね。ここも改善の余地というか伸びしろを感じさせられます。

私の取得株価や配当利回りについて

ここでは、私の保有している400株の状況です。こんなことになるなら買い増ししておけばよかったと思う今日この頃です。来週、買い増すかもしれませんが、とりあえず今の状況をご紹介します。

- 保有株数:400株

- 取得単価:1309円

- 含み益:+35.06%

私が買い始めの時は1200円台で買ったのですが、途中で売ったり買ったりしましたので今保有の400株の取得単価は1309円です。配当利回りはちょうど4%程です。

もし仮に、オアシスが増配要求とかを行って実現すれば、配当利回りはさらに上がるようになります。また、含み益も直近の株価上昇で30%超えになっています。

直近の決算は、来年1月8日に第3四半期決算を発表予定です。第2四半期までの経常利益の進捗率も51.2%と悪くない進捗です。

オアシスが行うであろう「重要提案行為」についての初心者投資家の予想

オアシスが行う重要提案行為についてどういったものが予想されるのか勝手に予想してみようと思います。

私のような弱小投資家が株を買うのは、値上がりや配当が目的です。しかし、大量保有報告書に「重要提案行為を行う可能性がある」記載されると、経営に口を出しますよという意思表示になります。

そうなると、「オアシスは単に『イオンFSの株が上がりそうだから買った』のではありません。報告書にはハッキリと重要提案行為を行うと書かれていました。これは、『今の経営に満足していない。もっと価値を上げるために、我々が変革を迫る』という、いわば経営陣への果たし状のようなものです。」

具体的にどんな提案が来るのか予想してみました。

- 増配・自社株買い

- 役員の派遣・刷新

- 事業再編・売却

- TOB要求

こんなところでしょうか。増配や自社株買いについては、イオンFSは配当性向が高いですが、一過性の要因によるものなので増配余力は高いとみているかもしれません。また、一過性の要因を除けば事業は好調なので、株主還元を要求してくる可能性は高そうです。

事業再編やTOBについても、過去にいろんなところからイオンは親子上場を言われてきましたし、最近でもイオンモールの株式交換やイオンディライトのTOBなどを行ってきました。イオンFSについてもTOBなどを要求する可能性は高そうです。また、イオンのイオンFSの持ち株比率は48.15%らしいので50%は持っていないようです。

私もそれを狙って保有していた側面があります。

親子上場が悪いのかというと個人的にはあんまりよくわからないのですがね・・・サ〇〇リーのように子会社だけが上場して親会社は非上場で実質的に支配できている状況の方が、株主の権利という観点からは問題のように思えなくもないのですが、、、

ド素人の私が行った適当な株価チャートの分析

株価チャートについて少し見ていこうと思います。今回のニュースで、窓を開けて急騰しました。

そして、出来高についても普段の数倍~10倍近い出来高を伴っており、個人投資家だけでなく他のファンドも入っている可能性もあります(※あくまで個人的な感想です)

金曜日だけで11%以上上昇しており、52週高値を一気に更新しています。これっていわゆる高値ブレイクというやつなのでは・・・(知らんけど

どこまで上がるのだろうかと考えたときに、さっき見た通り、PBRは1倍割れています。ちなみに1倍の水準まで株価を上げるように要求とかしてくるんじゃないかと・・・

今後の展開次第では2000円位までは上がっておかしくないのか???

銘柄の分析にはマネックス証券![]() がおすすめです。上図の5年チャートは、マネックス証券から拝借しています。ここの銘柄スカウターが本当に便利です。

がおすすめです。上図の5年チャートは、マネックス証券から拝借しています。ここの銘柄スカウターが本当に便利です。

今後の私の売買スタンス

最後に、400株ホルダーの私の今後の売買スタンスについて触れようと思います。正直なところどうするのか非常に迷っています(笑)

元々の保有理由は、親会社のイオンがイオンディライトの株式をTOBしたときのようにイオンFSもTOBするのではないかという期待と配当利回りが4%でそこそこ良いのでそれらを期待しているからです。

それに当てはめれば、期待するイベントが起こるまではがっちりホールドで良いのです。良いのですが、今回オアシスが入ったことで株価が急騰しています。含み益が3割を超えました。

利確してもいいんじゃないかと思うようになっています(笑)

実は直近の会社四季報にはあんまりいいことが書かれていないということもあります。金利上昇はプラスなのですが、住宅ローンが減少しています。

また、マレー圏では貸倒れも多いみたいで苦戦しているようです。でもマレー圏や中華圏にアドバンテージがある会社なので分散という意味では投資妙味はありそうです。

にほんブログ村

ただ、さっきの株価チャートの分析(?)でも触れたようにまだまだ上がりそうなんだよね・・・短期的には上げ下げするだろうけど。

配当利回り4%水準で持っていることや30%以上含み益もあるので、このまま静観して株価上昇の恩恵を受けようかなという気持ちです。

買い増しをしたい気持ちもあるけど、資金余力があんまりないのがネックです。そういうこともあり、ホールドを継続しつつ、買い増しをするかどうかを慎重に見極めたいと思います。