おはようございます。今日から6月ですね。

3月と6月は決算の本決算や中間決算になる銘柄が多く、高配当の権利銘柄が多い月です。

私もいくつか6月、12月に決算、中間決算を迎える銘柄を保有しています。

特に、配当狙いで保有している銘柄になります。

今日は、INPEX、ブリヂストン、ヒューリック、キリン、DMG森精機について確認していこうと思います。

基本的には配当目的や、優待も含めて長期保有で考えている銘柄です。

各銘柄については、マネックス証券![]() のサイトを見ながらよく参照しています。

のサイトを見ながらよく参照しています。

目次

政府が黄金株を保有する唯一無二の会社、INPEX(1605)

INPEXは、日本最大の石油・天然ガス開発会社です。日本政府が黄金株を持っています。

業績は、原油相場に大きく影響を受ける銘柄で、非常にボラティリティが高い銘柄です。

配当に関しては2021年以降増配基調になっており、個人投資家に人気の高い銘柄です。

SBI証券のNISAランキングを毎週チェックしておりますが、頻繁にランクインしています。

3月末以降から大きく下落して、下落前の水準まで戻っていませんが、着実に戻り基調になっています。

4月の底の部分で購入したのですが、戻り基調の中で一部売ってしまい、少し後悔しています。

時価総額も2兆円以上ある大型銘柄で、年間配当も4%を超えています。

原油相場が軟調でもう少し下がるのではないかと思いながら買い増しチャンスをうかがっていましたが、直近では逆に上がっていっています。

原油相場に大きく影響を受ける銘柄で、ボラティリティが高い銘柄であることを割り引いてみても今の配当水準は魅力的です。

また、株主優待もあります。株主優待の権利確定月は12月で1年以上の継続保有の条件が必要です。

400株以上で1,000円相当、800株以上で2,000円相当がもらえるようになります。また、保有年数によって金額が増えます。

個人的には、QUOカード優待は、なくなりそうなので個人的には好きではないですが、継続保有の条件は良い取り組みだと思っています。

個人的には、大きく下がった時にちょっとずつ買い増ししたい銘柄です。

-150x150.webp)

株価下落で配当利回り上昇した飲料メーカー:キリンHD(2503)

キリンは国内最大級のビール・飲料会社になります。

キリンビールや生茶などのブランドを持っており、昨年は「晴れ風」がヒットしていました。

この銘柄は、配当利回りというより株主優待で自社製品詰め合わせがもらえることもあり、初めはそれが目当てで保有していました。

昨年に、継続保有の条件などがついて優待内容が若干変更になりました。

長期保有することで拡充される変更だったので個人的には好意的に受け止めています。

ここ数年は、2,000円を割るか割らないかの水準から2300円くらいのレンジで株価が動いているように見えます。

あくまで個人的な感想です。チャート見たらそう見えるだけ・・・

先月公表された直近の決算が良くなかったこともあり、徐々に下げています。

また2,000円を割ってくる水準まで下がって来れば買い増ししたいなぁと思います。

長期保有の条件がついたので、2000円付近で買って2300円で売り、優待の権利月が近づいたら持っておくみたいなことはできなくなったので、安いところで買えればいいかなと思っています。

配当利回りも3.5%くらいなので、配当をもらう分としてはまずまずかなと思います。

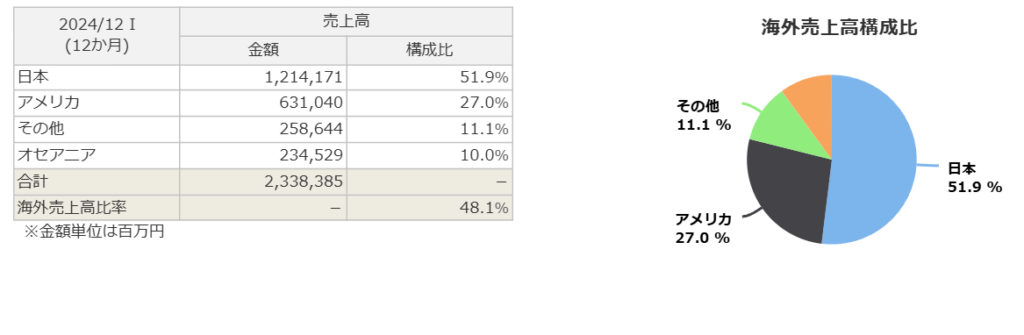

ただ、業績が少し良くないのが気にかかります。海外比率を見ると、日本が51.9%で次いでアメリカが27%になります。

アメリカの比率が27%あるので、関税の影響が不安といえば不安ですね。

都心に優良物件を数多く保有するニッチ株:ヒューリック(3003)

ヒューリックは、不動産デベロッパーで東京23区の駅近中心に不動産賃貸業を行う会社です。

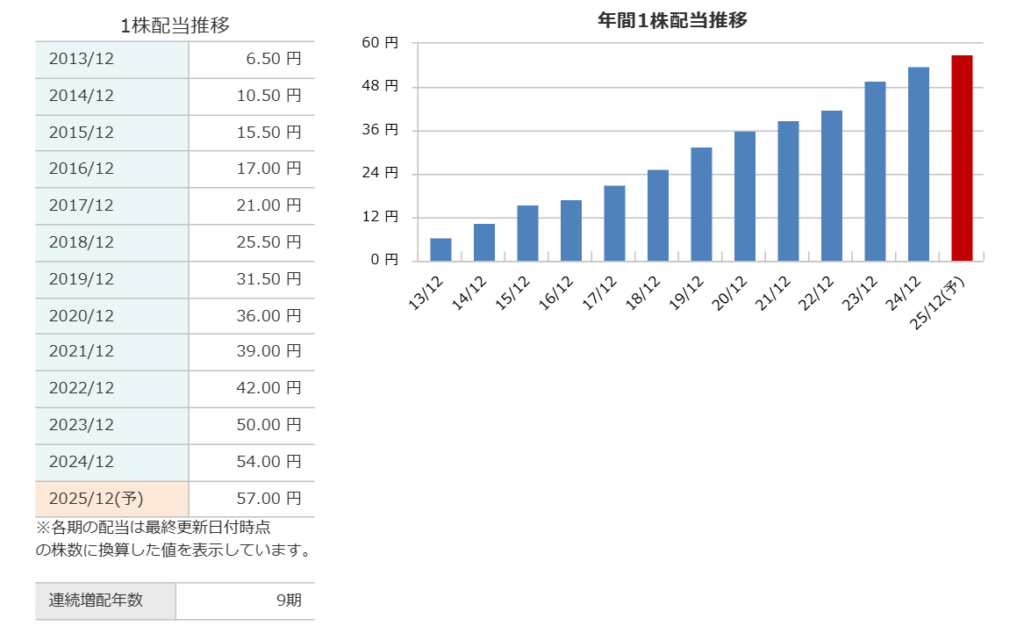

業績が好調で配当金もずっと右肩上がりで増配しており、9期連続増配をしております。

配当利回りも3.9%あり、株主優待も実施している個人投資家にも人気のある銘柄です。

直近では、5月に1,550円をつけてから、じりじりと下げてきています。

下げている理由がよくわからないのが少し気にかかりますが、今持っている株価より下がってきたら素直に買い増しをしたいです。

元々の保有目的が、配当と株主優待をもらうことなので、この増配傾向が続くのであればこのまま長期で保有したい銘柄です。

東京23区の駅近物件を多数所有しており、法人顧客がメインだと思うので業績も堅調に推移していそうです。

株主優待は、300株以上を2年以上継続保有したら6,000円相当のカタログギフトがもらえます。

配当利回りも4%近くあって、カタログギフトの優待もあるので長期保有を前提に考えられる人にとってはおススメの銘柄です。

直近の株価の下落が気になりつつも、NISAで持ってもよい銘柄だと思い、特定口座で300株持っていますが、NISAでも少しずつ買っています。

業績不振にあえぐ高配当銘柄の代表格のブリヂストン(5108)

言わずと知れた世界トップのタイヤメーカーのブリヂストンです。

ここ1~2年は、業績も株価も軟調です。昨年は、損切したり、ナンピン買いしたりしてそこそこ損失を出した銘柄です。

現在は100株だけ保有しています。時価総額も4兆以上と大きく、自己資本比率も高い銘柄です。

配当金の推移も、2020年は減配となりましたが、それ以降は徐々に増配し、4期連続の増配中です。

日本よりもアメリカでの売上比率が高いです。トランプ関税で大きく下落しましたが、足元では下落前の水準まで回復しています。

去年は、年後半にかけて下落がきつく、保有していてしんどかったですが、今年になって回復してくれました。

配当目当てでの保有だったにもかかわらず、含み損を見ていて耐えられなくなって一部を損切しました。

今思えば自分でもバカなことをしたなぁと思いつつも、あの頃は銘柄に対する理解のなさとポジションが大きすぎたのだと反省しています。

この先の業績(特にトランプ関税の影響など)を見ながら、配当狙いの銘柄として保有を続けていこうと思います。

自分にとっては、いろいろ反省点の多い銘柄です。

ドイツの方針転換で業績浮揚のチャンスとなるか!DMG森精機(6141)

DMG森精機は、世界最大手の工作機械メーカーで、日本の森精機とドイツのギルデマイスター社が経営統合した企業です。

2025年3月に、ドイツが財政政策をこれまでの緊縮財政から財政拡張に向けて方針転換し、同社は大きく買われました。

特に欧州で国防費増強で工作機械の需要が増えて、防衛関連銘柄としても注目されているようです。

トランプ関税の時に大きく下げましたが、先月頃からまた株価を戻してきました。

3月につけた高値まで戻すのかどうか、そしてそこをブレイクしていくのかに注目しています。

配当については、コロナ禍の時に大きく減配し、その後は戻しつつあり、現在は4期連続で増配をしています。

ただ、配当性向が少し高く、その点はネックなのかもしれません。

ドイツの財政拡張の中で同社の受注などが好転し、業績にプラスに働くことが期待できるので楽しみな銘柄でもあります。

株価が上がっているので配当利回りは3%前半ですが、私が購入したころは4%あるかないかの水準でした。

株価の上昇の恩恵も受けられそうで、配当利回りもそこそこよいのでこのまま保有を継続しようと思っています。

株主優待も実施しており、権利確定月は12月で500株以上の1年以上の保有で、ジャパン・ナショナル・オーケストラのコンサートチケットをもらえるようです。

まとめ

今回は、私の保有する、6月に配当をもらえる高配当銘柄を見ていきました。

セクターがバラバラなので、一概に比較はできませんが下記に配当利回りや自己資本比率、配当性向などの指標面を載せておきます。

配当額も年間配当なので、この6月に確定する配当額ではないので、詳しくは各企業のホームページや証券会社のサイトで確認をお願いします。

下の表については、マネックス証券の銘柄スカウターなどの情報をもとにしています。

| INPEX(1605) | キリン(2503) | ヒューリック(3003) | ブリヂストン(5108) | DMG森精機(6141) | |

| 時価総額 | 約2兆4,572億円 | 約1兆8,938億円 | 約1兆1,227億円 | 約4兆4,356億円 | 約4,401億円 |

| 年間配当 | 90円 | 74円 | 57円 | 230円 | 105円 |

| 配当利回り | 4.61% | 3.59% | 3.94% | 3.68% | 3.36% |

| 配当性向 | 35.93% | 39.96% | 40.10% | 59.7% | 81.14% |

| 自己資本比率 | 65.3% | 35.2% | 27.3% | 65.2% | 39.4% |

| PER | 5.81倍 | 32.17倍 | 10.28倍 | 13.37倍 | 46.88倍 |

| PBR | 0.48倍 | 1.22倍 | 1.23倍 | 1.01倍 | 1.14倍 |

| ROE | 9.5% | 5% | 12.8% | 8% | 2.6% |

配当情報(年間配当額、配当利回り、配当性向)については2025年12月期の会社予想の額を参照し、自己資本比率やPER、PBR、ROEは2024年12月期の実績の値を参照しています。(※間違いがあったらすみません)

マネックス証券![]() は、投資情報が見やすく、銘柄スカウターなど充実していますのでおススメです。

は、投資情報が見やすく、銘柄スカウターなど充実していますのでおススメです。

記事を書いた後に思ったのは、キリンとDMG森精機のROEの低さが際立っているなと思いました。

ROEだけで見るのはよくないのですがそれでも8%くらいは欲しいですね。

2024年12月期実績で2025年12月だと多少は改善されそうですが・・・。

ちょっと長くなってしまいましたが、今日はこの辺で。最後までお読みいただきありがとうございました。

にほんブログ村