今日は、敬老の日でした。3連休の最終日でもあったので散歩がてらに散髪に行きました。いつもよく行ってるQBハウスはネットで待ち人数が載っているのでそれを確認したら待ち人数が一人でした。いざ行ってみると、5人くらい待っていました。前もこんなことがあったなと思いながら、客数が増えているなぁと改めて思いました。

そういえば先月の決算をざっくりとみていなかったことを思い出して、今回はQBハウスを展開するキュービーネットHDの決算短信を確認していこうと思います。

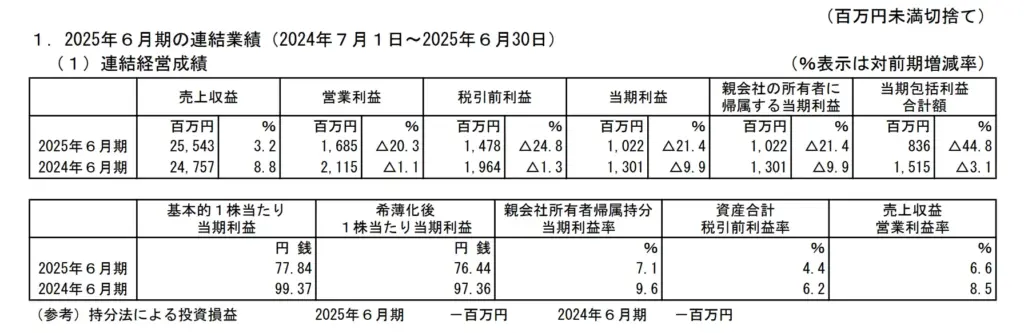

2025年6月期決算短信を確認

早速決算短信を見ていくと、増収減益でした。前年に比べて営業利益以下の利益区分が20%超の減益となっていました。人手不足なんかもあり売上原価や販管費が上がっているのかな?昔は高齢者のみだったツキイチキャンペーンを全年齢に拡大したことで経費もかかっているようですね。

決算短信でも人員需給がひっ迫しているとあったので

セグメントを国内と海外に分ける

セグメントについて、ヘアカット事業のみを展開していることから「ヘアカット事業」の単一セグメントにしていたようですが、今後の中期経営計画の中で海外事業の強化を重要戦略と位置づけ、セグメントについても国内事業と海外事業に区分変更するとありました。

国内事業では、人手不足によりスタイリストの不足がありますが、店舗の適正配置を進めることや新たな人財採用を行い積極的に出店できるようにしたことで稼働席数は増加し前年同期を上回る水準を維持できたとありました。2025年2月に実施した価格改定と共にこれまでこれまで高齢者のみだったツキイチキャンペーンを全年齢に拡大したことなどから、総じてカット需要は堅調に推移し来客数も前年同期比を上回る水準だったようです。

値上げの悪影響を、ツキイチキャンペーンで相殺して、客数が伸びたのかな。うまく値上げが浸透しているようでポジティブな印象を受けました。

海外事業では、厳しい市場環境が続いているようですが、シンガポールなどで回復傾向にあるみたいです。アメリカでは約3年ぶりに新規出店を行い、カナダ、ベトナム、マレーシアでは1号店の出店を果たしたようです。そのため立ち上げコストが先行したものの今後の海外成長に向けての基盤づくりとなったとのこと。

今後の見通し

2026年6月期の連結業績予想は、売上収益273億50百万円(前期比7.1%増)、営業利益22億円(同30.5%増)、親会社の所有者に帰属する当期利益14億円(同36.9%増)と、増収増益を見込んでいます。国内事業では積極的な出店と価格改定の効果、海外事業では既存地域の安定成長と新規出店地域の黒字化を目指す方針です。増収増益で、3期ぶりに最高益を更新する見通しと強気の見通しを出しました。それによって株価も上昇しています。

国内事業については、人材の育成が追い付いている分で人手不足をカバーでき、新規出店しやすくその分で強気に見ていると思われます。海外事業については米国・台湾などで成長できるかどうか、アジア圏での成長が加速するかどうかがカギになりそうに思います。

今の保有状況

キュービーネットHDの株を6月の権利前に100株打診買いをしています。たしか1139円で買いましたが、直近の株価は1347円と20%近く上昇しています。打診買いで100株しか買わなかったことが悔やまれます。買った当時は配当利回り3%くらいでしたが、今期は5円増配して年間配当は40円の見込みです。その発表もあり、株価は大きく上昇しました。そのため今の配当利回りは、3%を切ってしまいました。

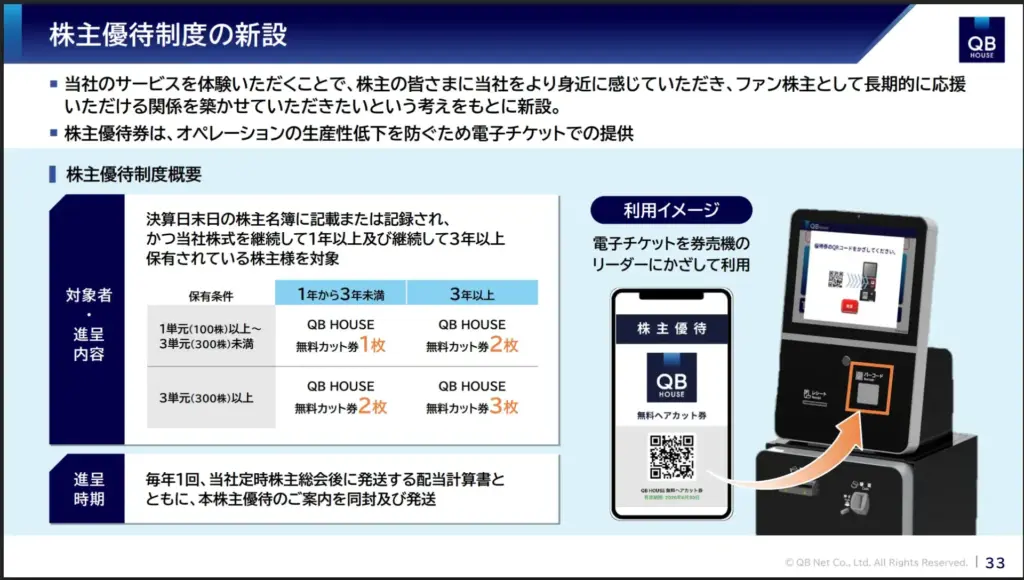

時価総額が約178億円と小さいですが、PERは12.7倍、PBR1.21倍です。指標面でそれほど割安さは感じません。株主優待も新設されているのでこのまま保有をしようと思っています。

株主優待は、無料ヘアカット券です。100株で1枚、300株以上で2枚もらえます。継続保有条件があり、6か月以上保有する必要があります。3年以上継続して保有するともらえる枚数が1枚増えます。普段からQBハウスを使っているので無駄になりませんし、このまま保有します。急落する場面があれば、買い増ししたいですね。まずは300株になるように買い増しを検討中です。

おわりに:混んでいるから客数は増えているだろうし今後に期待

キュービーネットHDの2025年6月決算を見ていきました。2025年6月期の決算は増収減益でしたが、今期の見込みが増収増益で増配見込みであることもあり、株価は上昇しています。説明資料なんかを見ていても人材育成と新規出店を加速させて成長するイメージを持てたこともあり、ポジティブに見ています。

また、実際に利用している肌感にはなりますが、最近待たされることが増えたので、客数が増えているように思います。月次データを見ていると順調に伸びています。買い増しについては前向きに考えたいなぁと思います。

にほんブログ村