おはようございます。決算シーズンになり、毎日決算が公表されていますね。私は全然、追えていないのですがそれでもマイペースに決算を確認しています。今回は、保有株の確認と、決算後の銘柄で少し買ったものについて紹介しようと思います。

投資推奨というわけではなく、あくまで私が買ったというだけなので、投資する際は、ご自身で調べて判断していただきますようお願いいたします。

目次

ヒューリック:25年12月期純利益は9%増に上振れで増配

都心に優良物件を多数保有するヒューリック、今回の決算では通期の業績予想と配当額の引き上げを行いました。株価はそれほど反応しませんでしたが、良い決算と増配で今後も安心して保有できます。

現在の株価での配当利回りも3.7%と3.5%以上あるので好配当銘柄としても人気です。さらにカタログギフトが株主優待にあり、個人投資家に人気のある銘柄です。

業績については売上高は2023年12月期は少し落ち込んだものの順調に右肩上がりで、各利益も1株当たり利益も順調に増加しています。今回の決算でも、保有不動産の価格上昇と物件の売却益が膨らんで業績が上がっています。インバウンド向けのホテルも好調だったみたいです。

優待&配当狙いで300株を持っています。不動産関連としては他の銘柄も保有したいのがあり、買い増しするかどうか悩ましいところです。

NTT:決算後に下落し150円近辺に、配当狙いだからいいけどもう少し上がってほしい

続いてNTTの決算です。ここは11/4に第2四半期の決算発表があり、増収増益の好決算ではあったのですが直近の株価は160円から数日で150円近辺まで下落しました。好決算だったのになぜと思っていたのですが、決算の中身もそんなに悪くなかったのですが、思いのほか売られたのでびっくりしました。

NTT株は、150円を下値にレンジになっているような気がします。調べてみると、NTTドコモの競争環境の激化を嫌気したとか信用取引で買っていた個人株主が損失に耐え切れず売り圧力になったとか様々理由が出てきました。

私は、業績は好調で配当も3%以上もらえるので、今回の下落で少しだけ買い増ししました。特定分とNISA分とで両方持っており、もうすぐ保有株が5000株にタッチしそうです。

下落したので配当利回りも若干上昇し、3.5%になりました。この水準なら長期で見ていいのではないかなと思います。ドコモが苦戦していますが、直近だとNTTデータを完全子会社化しましたし、データセンターでの収益や次世代通信規格IWONなど将来の成長が楽しみな分野もあります。株主還元姿勢も高く、中長期的でずっと保有して配当をもらい続けるというスタンスであれば、及第点なのではないかと思っています。

ただ、分割後の高値の株価が190円くらいあったのを見ている立場から言えば、150円~160円でレンジで動くのではなく、もう少し株価が上がってほしいなというのはあります。ちなみに私の取得単価は、154円くらいなので若干の含み損です(配当考えるとトントン位でしょうか・・・)

Amazonのオーディオブックでながら勉強

決算書を見るのに時間がものすごくかかっているのですが、耳は空いているのでAmazonのオーディオブックAudible ![]() を聞きながら見ています。有名な声優さんとかアナウンサーの方など声の専門家が聞きやすいように読んでくれているのもあって聞き心地がいいですね。

を聞きながら見ています。有名な声優さんとかアナウンサーの方など声の専門家が聞きやすいように読んでくれているのもあって聞き心地がいいですね。

音楽を聴いてゆったりとするのもいいですが、耳から情報を入れて知識を深めるのにも十分役立ちます。最近は、テクニカル的な投資知識の勉強をしていてそれをAmazonのオーディオブックAudible ![]() で聞いています。

で聞いています。

チャートの勉強をしているのですが、久保田真之氏の「株トレチャート編」を聞いています。まぁ、これは聞くより実際にチャートを見ながら読んだ方がいいなと思いましたが・・・。

Amazonの「Audibleプレミアムプラン」30日間無料体験を実施中です。プレミアムプラン会員は数十万以上の対象作品が聴き放題! 通勤や家事、運動中、ちょっとした隙間時間もオーディオブックを活用して、いつでもどこでも新しい本と知識との出会いのある毎日に変えてみませんか? 今すぐ30日間のプレミアムプラン無料体験を試してみるのもいいかもしれません。

DMG森精機:決算後に急落し慌てて買い増しするもそこでは追加できず・・・

次は、保有株のDMG森精機です。ここは日経のニュースの見出しで「DMG森精機が上方修正、純利益2.9倍に”今期、ロシア関連保険金が寄与”」という見出しが出ていたのであまり決算をよく確認せずにスルーしていたのですが決算翌日は株価がストップ安!一気に含み損へ叩き落されました。決算を確認するとどうも今期の最終利益を10%上方修正には違いなかったのですが、期ズレの影響で、売上収益は下方修正、営業利益は大幅下方修正という結果になりました。

| 利益項目 | 修正内容 | 前提となった主な理由 |

| 最終利益 (当期利益) | 上方修正 (10%増) | ロシア事業に関する保険金169億円を計上したため。 |

| 売上収益 | 下方修正 (約1%減) | 米国関税負担に関する交渉の長期化などによる出荷の遅延や検収の先延ばし。 |

| 営業利益 (EBIT) | 大幅下方修正 (約53%減) | 売上高の減少に加え、エネルギー事業の収益悪化や、関税のマイナス影響を織り込んだため。 |

下方修正の要因としては、出荷の遅延、エネルギー事業の収益悪化、関税影響が挙げられます。エネルギー事業の収益悪化とのことのようです。外部環境に大きく影響を受けている点は仕方ないですが、出荷遅延や研修の先延ばしのために売上収益を下方修正しているだけでストップ安まで売られるものだろうか疑問だったので、連休明けの11/4に50株だけ買い増ししました。

買い増しする資金がなかったので、この間の投信を売った資金をあてに買い増ししました。流石に下げすぎで少しはリバウンドしたのでやはり単元で買えばよかったかも・・・

前回の第二四半期でも懸念されていたリードタイムの長期化が今回の決算で下方修正という形で顕在化した格好です。ですが、受注状況は回復基調で一時的な期ズレが主因であれば、長期保有で持っている分には売る必要なしで、さらに大きく下落したのなら買い場と判断して買いました。50株だけなので時間をかけてちょっとずつ買いたいけど資金がないですね・・・><

今回の下落で配当利回りも4%を超える水準まで下落してきたので減配がなければなかなか魅力的な水準かなとも思う。

今期は減配はなさそうだけど、この状況が続けば変わるかもしれないのが・・・

新規でKADOKAWAとオーバーラップを打診買い

さて、ここからは、最近買った新規銘柄を紹介します。買った銘柄は、KADOKAWAと新規IPO銘柄のオーバーラップです。

KADOKAWAについては決算後に大きく下落したので拾ってみました。ここはサイバー攻撃を受けて以降株価はようやく戻り基調だったのに今回の決算が悪く大幅下落して3000円前半まで下落していました。3500円を割ったら入ろうかなと考えていたので一気に下がったので怖くもあったのですが、長期保有で考えて買いました。

KADOKAWA、今期経常利益を一転30%減益に下方修正

KADOKAWA <9468> [東証P] が11月6日大引け後(15:30)に決算を発表。26年3月期第2四半期累計(4-9月)の連結経常利益は前年同期比30.6%減の67.7億円に落ち込んだ。

併せて、通期の同利益を従来予想の187億円→124億円(前期は177億円)に33.7%下方修正し、一転して30.1%減益見通しとなった。会社側が発表した上期実績と通期計画に基づいて、当社が試算した10-3月期(下期)の連結経常利益は前年同期比29.5%減の56.2億円に減る計算になる。

直近3ヵ月の実績である7-9月期(2Q)の連結経常利益は前年同期比2.1倍の44.2億円に急拡大したが、売上営業利益率は前年同期の6.5%→4.7%に悪化した。

引用:株探ニュース(https://kabutan.jp/stock/news?code=9468&b=k202511060123)

KADOKAWAの決算を見て、ゲームは増益でしたが、出版・IPが今回の下方修正の最大の要因のようです。特にアニメ事業において損失が大きかったみたいです。営業利益が47.8%減と昨年同期比と比べかなり大きく落ち込んでいて1株当たり利益も23.03円⇒10.17円に減少しています。

先行きが少し不安ですが、ここはソニーグループが10%出資していますし、知名度も抜群なので日本のIPを引っ張ってくれる存在としてもそうですが、将来的にソニーグループがTOBとかしてくれないかなという淡い期待もあります。

大きく下落してもまだまだPERは91.2倍、PBRも1.81倍と割高感はありますが、100株だけ打診買いで買ってみました。

直近IPOのオーバーラップHDも打診買い

最近、ABEMAで見ているアニメでよく目にするオーバーラップですが、新規IPOで上場していました。株価をチェックしていたのですが、10月末に1200円を割ってから反転し始めたと思い、とりあえず買ってみました。そしたら週末金曜日には大きく陰線をつけてその日の終値は1140円となりました。

最近、よく見るアニメはだいたいKADOKAWAとオーバーラップのものが多いので両方気になっていました。

オーバーラップの方は時価総額が228億ほどの会社なのでこれからの成長期待で打診買い!

決算はまだあまり見ていないのですが、直近はやはり業績がよさそうなのと、配当性向を40%目安とする配当方針の変更もIRで出ていたので今後に期待したいところですが、小型グロースなのでなかなか資金が入りづらくしばらくは下落基調なのかなと覚悟はしています。私の好きなラノベ小説も今度アニメ化されるらしいので、まずは知名度を上げて言って欲しいなと思います。

おわりに

今回は保有株の決算と今月打診買いをした2銘柄について紹介しました。

保有株ではヒューリックやNTTがさすがの決算で引き続き保有を継続、もしくは買い増しです。同じく買い増ししたDMG森精機については少し気になりますが期ズレなので次の決算ではその分が計上されていれば問題ないかという判断としました。DMG森精機は少し注意しておく必要があるかなと思いました。

新規では、KADOKAWAとオーバーラップを打診買いしました。どちらもIP関連で今後成長しそうな会社です。短期ではどちらも急騰するような銘柄ではなさそうですが、今後も爆発力はないもののじっくり成長していきそうな産業なので徐々にでもいいので成長しながら株価も上がってくれればいいなと思っています。あとは先月から下落が著しいサーバーエージェントも来週の決算でどうなるのか楽しみにしています。

他にもまだまだ決算の確認が追い付いていなかったり、少しだけ買った銘柄もありますがそれは今後少しずつ紹介できたらと思います。あくまで私が買っただけの銘柄なので、投資推奨しているわけではないので参考までにどうぞという感じです。

にほんブログ村

持ち株を少し売却し、暴落に備える

こんばんは。今週もボラタイルな1週間がようやく過ぎ去りました。 上にも下にも動いているように思うのですが、どうなんでしょ? アメリカとイランの問題ですが、すぐに終わるみたいな報道があったかと思えば長期化しそうな報道もあり、素人では全く判断できません。 制空権を掌握しているはずのアメリカがさっさと終わらせていないところを見るとなんかあるのではないかと勘ぐってしまいます。 遠くの地のことなので正確な情報が入ってこないということもありますし、あの地域の歴史的な背景なんかも勉強不足でよくわかっていないこともありま ...

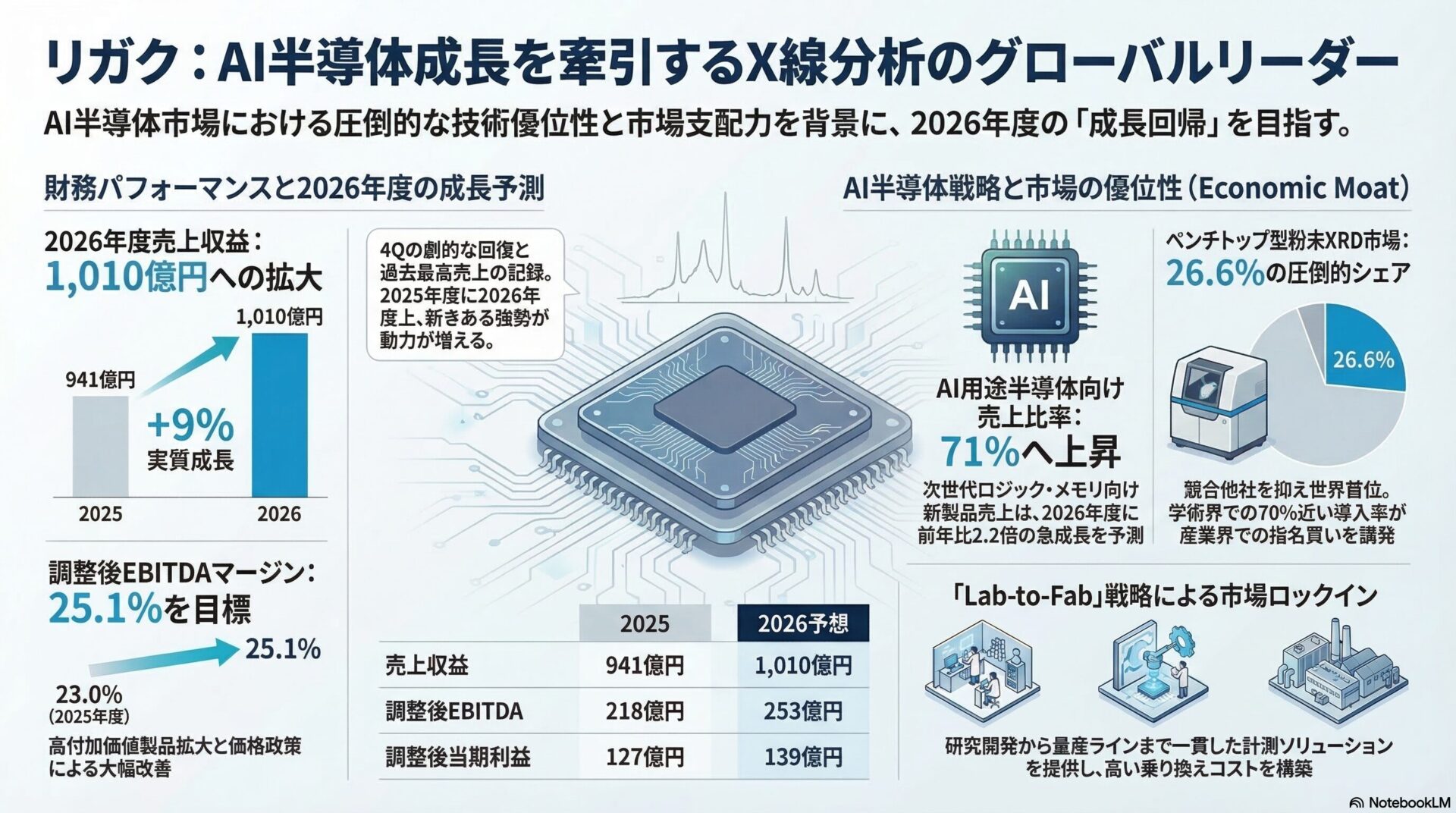

たまたま利益をとることができたリガクHD(268A)を調べてみた

こんにちは。今日は、リガクホールディングスについて少し調べようと思います。 実は、今月初めて出会った銘柄で、感覚的に試しに買ってみたら値動きよく動いていたのでたまたま利益を出すことができました。 自分が棚ぼた的に利益を得た銘柄でもあったので今後の見識を広めるためにも少し調べてみようと思いました。 リガクホールディングスの事業内容について リガクは、「X線技術」を核とした分析・計測機器の製造・販売を行う、世界トップクラスの理科学機器専門メーカーです。 1951年の創業以来、物質の構造を原子レベルで「視る」た ...

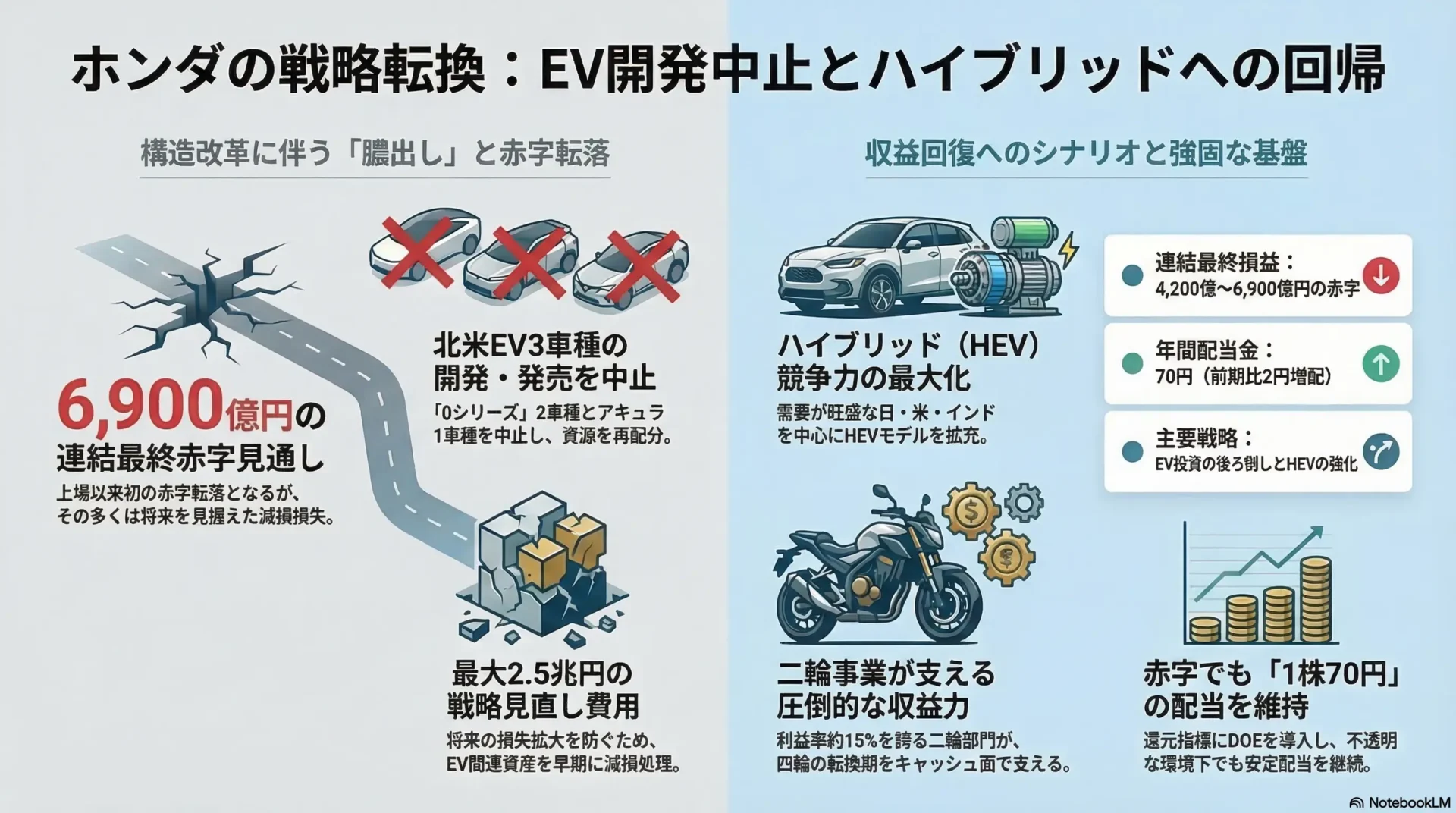

ホンダが下方修正の赤字転落で急落したので買うかどうか検討する

こんにちは。今週は月曜から大きく下落し、下落したかと思えば少し戻して、戻ったと思ったらまた下がるという忙しい相場だったと思います。 私も2800円安だった日にいくつかの銘柄を入れ替えるように売買しましたが、結局すぐに売ってしまいました。 リガクとソフトバンクグループを月曜に仕込んだけど、両方とも急落を恐れてすぐに売ってしまいました。 リガクの方は5万円くらい利益をとることができましたが、ソフトバンクグループの方はトントンでした。 4000円以下のソフトバンクグループは仕込むのにはいいと思ってはいるのですが ...

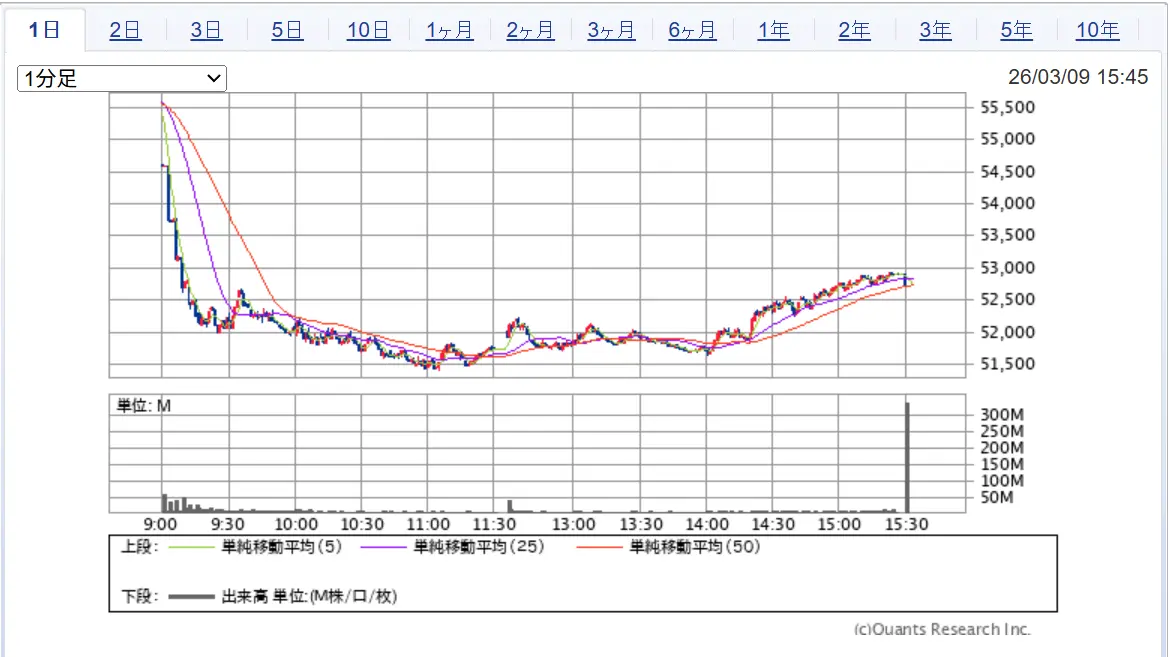

日経平均が一時4200円安、終値は2800円安のボラティリティ

こんばんは。今日の日経平均は大幅な下落で一時は4200円下げたかと思えば終値には2800円安と大きな下落の1日でした。 先週末の米国の雇用統計では、非農業部門雇用者数が予想に反して大幅に悪化しており、失業率も0.1%ですが悪化していました。 それに加えてイラン情勢で後継の指導者にホメイニ師の次男の方が選ばれたことで情勢が長期化するという懸念で大きく売られたようです。 このまま下落で終わるかと思いきや、G7財務相で石油備蓄の協調放出の議論についての報道によって株価が持ち直して2800円安で済んだというのが大 ...

NISA貧乏という言葉に振り回されないように

おはようございます。 Xのトレンドに「NISA貧乏」というワードがあったのでふとクリックしてみました。 どうやらNISAに突っ込みすぎて、日々の生活が貧乏チックになっているような状況を指しているようです。 よく見てみるとそういう状況になっている人に限って月に10万の積み立てNISAをやっているようです。 それは貧乏というよりは配分の間違いなんじゃ?と思われる極端なケースのように思いました。 この「NISA貧乏」というワードに合いそうなサンプルを見つけてきて無理くり言い広めたいような・・・ NISAに限らず ...