おはようございます。衛星放送でおなじみのスカパーですが、宇宙事業でにわかに注目を集めています。

今日は、2026年3月期第1四半期の決算を見ていこうと思います。

目次

スカパーJSATホールディングスからスカパーJSAT(株)へ

名前だけならすっかりおなじみのスカパーですが、今はスカパーJSATホールディングスというの持ち株会社です。

今年の株主総会で定款変更を行い、スカパーJSAT(株)へ2026年4月1日に組織再編を行う予定です。

この狙いは、持ち株会社と事業会社の二重構造を解消して、組織運営体制の効率化と意思決定の迅速化を図ることを目的としています。

電波法上の規制を受けるのがスカパーJSAT(株)になり、外国人等による議決権比率が3分の1を超える場合には株主名簿への記載が制限されるようになるとのこと。また、そのような株主にも配当が行えるよう定款変更もしていくとのこと。

議決権だけではなく、配当に対しても制限があったのか

参考)外国人等による議決権比率の制限について

放送法および電波法に基づき、スカパーJSATのような基幹放送事業者は、外国人等による議決権比率に制限が設けられています。

議決権比率: 外国人等が保有する議決権の合計が5分の1(20%)を超えてはならないと定められています。

名義書換の制限: 一部の法律では、この議決権比率の上限を超えた場合に、株主名簿への名義書換を禁止する規定が存在します(例:日本電信電話法)

第1四半期決算サマリー

| 2026年3月期第1四半期 | 増減 | |

|---|---|---|

| 営業収益 | 29,825百万円 | 2.2%減 |

| 営業利益 | 8,009百万円 | 7.7%増 |

| 経常利益 | 8,224百万円 | 10.3%増 |

| 親会社に帰属する四半期純利益 | 5,500百万円 | 9.4%増 |

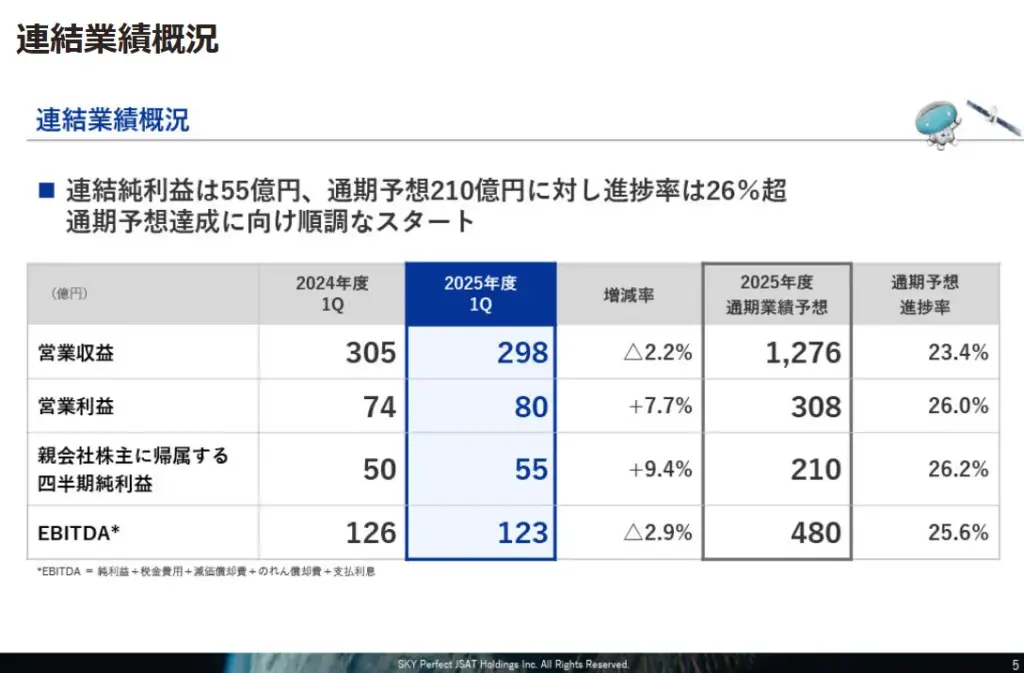

第1四半期決算について見ていこうと思います。第1四半期は減収増益決算でした。連結純利益は55億円で、通期予想210億円に対し26%超の進捗率を達成し、順調なスタートを切りました。

減収増益決算ですが、要因として減価償却費の減少や広告宣伝費・販促費の削減などにより増益となった。

衛星設備など大きい固定資産により減価償却費が大きく、その償却負担も重そうだけど、今期はその償却分の減少などにより増益を確保したみたい。

スカパーのセグメント別の概況

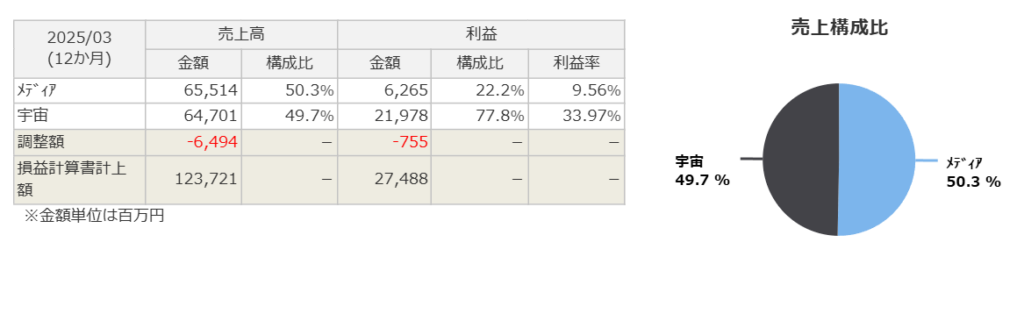

スカパーJSATのセグメントは、大きく分けて2つのセグメントからなり、メディア事業と宇宙事業になります。

マネックス証券のセグメント構成を引用するとメディア事業と宇宙事業はちょうど半々といったところでしょうか。

※画像は2025年3月期のセグメント構成になります。

メディア事業

- 放送・配信事業

- 光アライアンス事業

- 開拓領域

衛星放送サービス「スカパー!」の提供が事業の中心ですが、光ファイバーを通じてテレビサービスを提供する「光アライアンス事業」も展開しています。開拓領域は、Web3の分野などでマネタイズを図っている分野らしいです。

視聴料収入は減少傾向にありますが、光アライアンス事業からの収入増加や、デジタルマーケティングへの移行、設備の最適化によるコスト削減(特に4K放送終了に伴う衛星回線料の低減や減価償却費の減少)により、増益を確保しています。

宇宙事業:防衛関連でにわかに注目を集めています

- 通信関連事業

- スペースインテリジェンス事業

- 開拓領域

国内およびグローバルな衛星通信サービスを提供しています。さらに、地球観測衛星や人工衛星から得られるデータを活用した「スペースインテリジェンス事業」も手掛けています。グローバル・モバイル分野の減収により、営業収益は減少しましたが、国内衛星通信分野の増収と減価償却費の減少により、増益を達成しました。

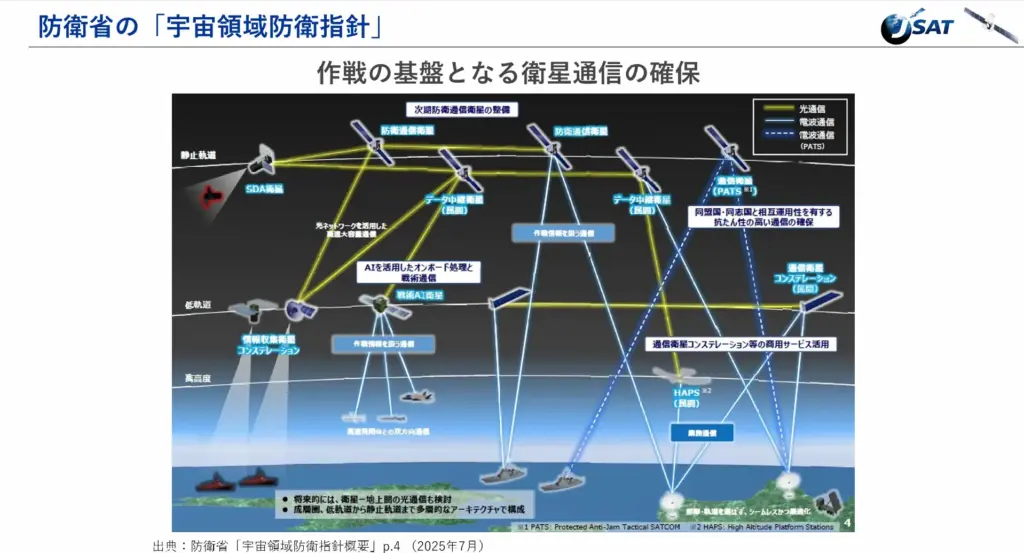

今後の戦略として、防衛省の「宇宙領域防衛指針」などを追い風に、安全保障分野における衛星活用の拡大を計画しており、防衛省の衛星コンステレーション整備・運営事業への応札も検討。また、通信衛星3機(JSAT-31/32、Superbird-9)への投資など、将来の成長に向けたインフラ整備を継続する方針です。

第1四半期はコスト削減で増益確保、今後の本命は宇宙事業

2つのセグメントで、減価償却費の減少やオペレーションコストの最適化でコスト削減に取り組み増益を確保したという印象です。

今後の宇宙事業の拡大に期待です。

配当と通期業績予想

2026年3月期の年間配当予想は、中間配当19円00銭、期末配当19円00銭の合計38円00銭を予定しており、これは直近に公表された予想から変更はありません。

宇宙関連の銘柄でここまで安定的に配当を出しているというのはスカパーJSATだけではないでしょうか?宇宙関連の銘柄は配当無配で高成長というのが多い気がしますが、スカパーはメディア事業を持っているということもあり、安定的にキャッシュを創出する事業があります。宇宙関連事業はボラティリティが高いイメージでなかなかインカムゲインを狙える銘柄が少ないこともあり、こういう銘柄は貴重だと思っています。

通期の業績予想についても変更はなく、営業収益1276億円、営業利益308億円、親会社株主に帰属する四半期純利益210億円となる見込みです。

決算説明資料からの注目点

ここからは、決算説明会動画や決算説明会資料を読んで期待したい注目点について私見を言っていきます。

まずは、防衛省の「宇宙領域防衛指針」にまつわるスカパーJSATとのかかわりと今後の成長ですね。

隠れた防衛銘柄として期待!

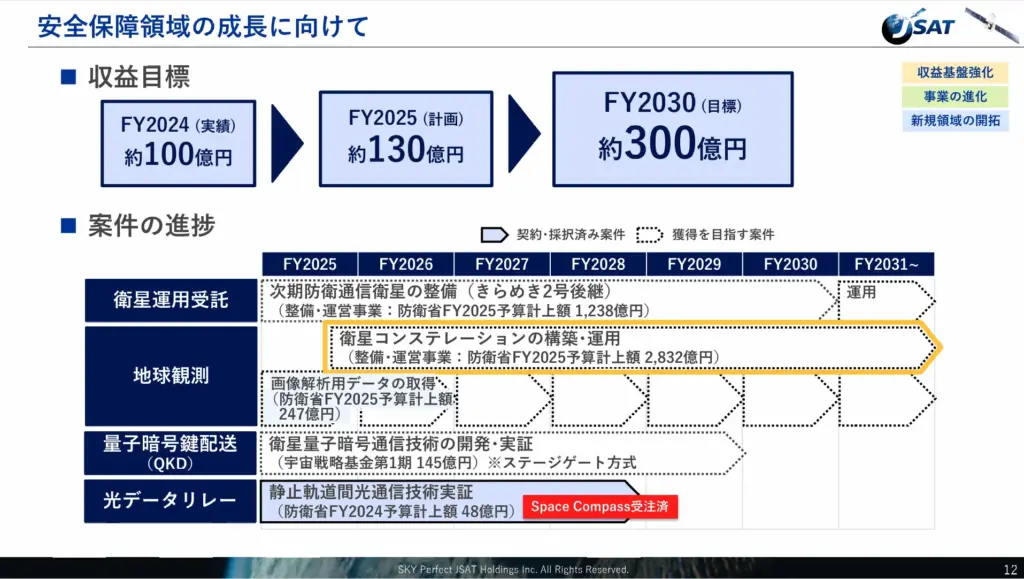

説明会の資料や動画では、まだ公表された指針について受注などはないけれど今後の安全保障分野の成長に向けて複数の取り組みを行っているということで、スカパーでは、衛星運用の受託や衛星を使った地球観測、量子暗号鍵配送、光データリレーの分野で収益獲得に向けて案件の進捗を進めているとのこと。

注目した点

・安全保障領域の分野での成長に向けての説明の中で、通信関連事業や新規開拓領域でのプロジェクトについていずれも単年度で完結するものではなく採択された場合は中長期的に業績に大きく寄与するため、当社として採択にに向けて積極的かつ継続的に取り組んでいるとのこと⇒採択されればだが、業績が一気に拡大する期待感

・防衛省のPFI事業での衛星コンステレーション整備・運営事業:落札に向けて複数のパートナー企業とコンソーシアムを組成しながら応札に向けた準備を進めており、1次審査に必要な書類を提出済みで10月の入札に向けて準備中⇒防衛省の予算額が2030年までに2832億円ほど予算計上されており、スカパーJSATはこの予算増額で恩恵を受けると思う。

スカパーJSATの宇宙分野での強み

スカパーJSATが宇宙事業でどういう強みがあるのか調べてみました。主に3つで衛星通信、宇宙状況把握(SSA)、抗たん性(レジリエンス)というのに強みがあるそうです。

衛星通信

スカパーJSATの災害に強い安定した衛星通信技術は、自衛隊の活動拠点や、地上通信網が破壊された際のバックアップ回線として活用できます。これにより、有事における指揮統制や情報共有の継続性を確保することに貢献します。防衛省は、民間企業が所有する衛星を活用するPFI(民間資金活用)方式で、新たな衛星コンステレーションの整備を計画しており、スカパーJSATもこれに応札を検討しています。

宇宙状況把握(SSA)

同社は、独自の地球観測衛星や、他社の低軌道衛星から得られるデータを活用した「スペースインテリジェンス事業」を展開しています。この技術は、宇宙空間の監視や不審な物体の追跡に役立ち、自衛隊の宇宙状況把握(SSA)能力向上に貢献できます。

抗たん性

スカパーJSATは、衛星の分散配置やソフトウェア定義衛星(SDS)の導入を通じて、攻撃や障害に強い「抗たん性」の高いシステム構築を目指しています。この強みは、有事における衛星システムの機能を維持し、日本の安全保障上のニーズに対応するために不可欠です。

防衛省から仕事を受注しており業務に深くかかわっているアドバンテージが今後の成長を期待させてくれそうです。

決算と説明会資料などを読んだ感想

最後に感想のコーナーになります。決算読んで思ったのは、第1四半期は減収増益決算だが、期ズレによるもので第2~3四半期にその期ズレ分がINしてくるらしいので次の四半期でそれが着実に売り上げに結びついているのかどうかを確認しないといけないなというところです。

スカパーといえば衛星放送のイメージしかなかったけど、宇宙分野に強みのある企業だったとはあまりよく知らなかったので、この分野で強みがあるというのは盲点だった。

宇宙関連銘柄では、QPS研究所やSynspective、ispaceなどの新興企業に目にいきがちだが、スカパーJSATもこの分野に入ってくる。前者の新興企業群は、グロースギャンブルではないけれど、ハイリスクハイリターンのが目立ちますが、スカパーJSATにはメディア事業と宇宙事業の両輪で経営されており、事業リスクは低減されていると考えれば、安定的に投資できるのではないかと思った。衛星の運用などで防衛省からの仕事の受注と実績もあり、還元としてきちんと配当を出しているのも個人的には良い点だと思う。

宇宙事業全般に言えることですが、説明会資料や動画を何回見てもうまく理解できない(笑)この分野は専門的なことが多すぎて難しいとも感じた。だからこそ、メディア事業と宇宙事業を両輪でやっているスカパーJSATの方が長期投資には向いているように感じた。

現在、NISAで保有していますが、長期的な視野でこのまま保有をしていこうと思います。

にほんブログ村