8月8日に第2四半期決算が発表されたので見ていこうと思います。決算後に株価は上がっていったのできっとよかったのだろうと思いながら決算を確認していませんでした。100株以上は持っているので、毎回確認していこうと思います。

キリン株を保有したきっかけ

キリンは株主優待制度もあったので、配当と株主優待をもらいながら持っていればいいかと思い購入しました。

株価は私が触り始めた頃は、株価が一定の値幅をレンジのように動いていたのでそのレンジの下の方で買って上の方で売るみたいなことをやっていました。

運よく権利日に持っていれば株主優待品を受け取るみたいな感じでした。自社製品詰め合わせをもらえることもありました。

株主優待制度が変更されて、継続保有の条件がついたころから長期保有を前提に保有しようと思いました。

直近は、まだ継続保有の条件が満たせていなかったので、自社製品詰め合わせではなくQUOカードの優待をもらいました。

またいずれは、自社製品詰め合わせをもらえるように握力強く保有していこうと思います。(業績があまりにも悪くなければだけど・・・)

2025年12月期第2四半期業績のサマリー

キリンホールディングスの第2四半期の決算の主要な数値を見ていこうと思います。売上収益は3.7%増、事業利益1.3%増の増収増益決算となりました。ただし、最終利益は前年同期比7.7%減の528億円に減りました。

| 2025年12月期第2四半期 | 増減 | |

|---|---|---|

| 売上収益 | 1,136,309百万円 | 3.7%増 |

| 事業利益 | 94,245百万円 | 1.3%増 |

| 税引き前中間利益 | 83,761百万円 | 22.8%減 |

| 親会社株主に帰属する中間利益 | 52,835百万円 | 7.7%減 |

| EPS | 65.23円 | 7.7%減 |

最終利益の減益の理由は、前期のファンケル買収による関連費用の増加と事業構造改善費用(将来の生産性向上や事業の効率化)によるものです。

セグメント別の概況

キリングループは、ビール会社から、酒類、飲料、医薬、ヘルスサイエンスという4つの事業を柱とする総合健康・飲料企業への変革を推進しています。今回の決算では、この多角化されたポートフォリオにおける各事業の明暗が明確に示されました。特に、ヘルスサイエンス事業がグループ全体の成長を力強く牽引していることが特徴的ででした。

酒類事業:減収となったが増益を確保

国内事業は、4月に価格改定したことで、販売数量が減少したことで減収となりましたが、市況変動による原材料費の減少や、マーケティング費用の投下タイミングの調整を行い事業利益は増益を達成しました。

海外事業、豪州のLion事業は、減収増益となりました。為替変動の影響もあり円ベースの売上は減少しているものの、現地通貨ベースでは売上は前年並み(0.9%減)であり、事業利益は驚異的な26.9%増を達成しています。

飲料事業:価格改定効果による利益改善がすすむ

飲料事業の連結売上収益は2,718億円(前年同期比0.7%増)、事業利益は295億円(同2.0%減)となりました。キリンビバレッジは、価格改定による単価上昇と、ヘルスサイエンス飲料の売上拡大が寄与し、増収となりました。また、原材料費高騰や販売数量減少の逆風を、価格改定の効果で吸収し、事業利益も増益を確保しています。

医薬事業:円高と薬価改定の影響を強く受け苦戦

医薬事業は、連結売上収益が2,305億円(前年同期比1.0%減)、事業利益が335億円(同18.4%減)と減収減益となりました。主な要因は、海外売上が大半を占める主力製品(「Crysvita」「Poteligeo」)が、円高方向への為替変動によるネガティブな影響を強く受けたこと、および日本国内での薬価改定が収益を圧迫したためです。

医薬事業はよくわからないけど、為替と薬価改定のダブルパンチでやられたみたい・・・

ヘルスサイエンス事業:成長の牽引役

ヘルスサイエンス事業は、今回の決算で最も注目すべき事業セグメントです。連結売上収益は1,272億円(前年同期比82.9%増)、事業利益は86億円(前年同期は16億円の損失)と、飛躍的な増収増益を達成しました。

この大幅な増益は、前年第4四半期に連結子会社化されたファンケルの年初からの損益計上が最大の要因です。ファンケルの化粧品事業、特に「アテニア」の好調や、海外の栄養補助食品事業の堅調さも増益に寄与しています。

前期に買収したファンケルの完全子会社化がグループの新たな成長エンジンとして次の柱になろうとしているらしい。

通期業績予想は変更なしで下期へ期待が先行

上半期の事業利益進捗率は通期予想の約44%ですが、通期の当期利益は上半期実績の約2.8倍に達する計画となっています。これは、上半期に計上された一時的な事業構造改善費用が下半期にはなくなること、そしてコア事業の収益力向上が下半期に本格的に寄与することに期待がかかっていることを示唆しています。

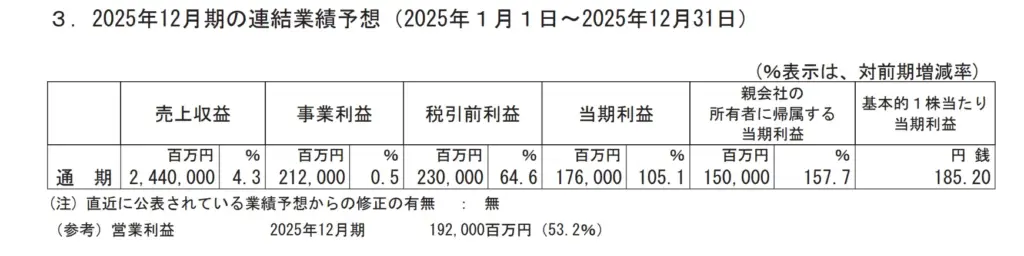

2025年12月期通期の連結業績予想は、売上収益が前期比4.3%増の2兆4,400億円、事業利益が0.5%増の2,120億円、親会社の所有者に帰属する当期利益が157.7%増の1,500億円となっています。前年度と比較して大幅な増益を見込んでいますが、これは前年度の特殊要因の反動によるものと考えられます。

通期業績の据え置きと大幅な増益を見込んでいることから、悪材料出尽くしで株価は上がっていったとみていいのかな?

おわりに:ビール事業からヘルスケア事業への軸足を

今回はキリンホールディングスの第2四半期の決算を見ていきました。

増収増益決算で、最終利益こそ減益でしたが、事業構造改革費用と前向きな要因だったこともあり、長期的な成長に向けての種まきだと考えれば今後株価は徐々に上がっていきそうな期待を持たせてくれる決算でした。

為替の影響を強く受ける会社なので、日米の金利差の縮小や各種イベントで為替が動くときには注意が必要なのかなと思います。今現在、私が保有しているのは296株でした。引き続き端株で買い増しをしていこうと思います。

にほんブログ村