4月末にスカパーJSATの決算が発表されたので軽く見ていこうと思います。

結果論ではありますが、去年買った銘柄の中で、この銘柄が一番伸びています。

1年で約3倍になっています。こういう3倍になるような銘柄に限って途中で売っていたり、そもそも100株とかしか持っていなかったりします。

2026年3月期のスカパーの業績について

では早速、2026年3月期の業績について見ていこうと思います。

営業収益 127,584百万円(+3.1%)

営業利益 35,273百万円(+28.3%)

経常利益 35,420百万円(+29.8%)

親会社株主に帰属する当期純利益 23,311百万円(+22.0%)

一株当たり当期純利益 82.25円(前期67.43円)

営業収益は3.1%増に比べて営業利益や経常利益は2ケタ増というかなり良い決算でした。

営業収益の伸び(前年比3.1%増)に対して営業利益の伸び(同28.3%増)が大きくなった主な理由は、メディア事業を中心とした大幅なコスト削減やオペレーションの最適化、および減価償却費の減少によって、連結全体での営業費用が減少(前年比39億円減)し、収益性が大きく改善したためです。

メディア事業におけるコスト削減とオペレーションの最適化

メディア事業は減収となったものの、以下の要因により営業費用が前年比で69億円減少し、大幅な増益(セグメント利益は前年比+74.3%)を達成したようです。

- 一過性費用の減少: 「ドイツ ブンデスリーガ」の放送・配信終了、カスタマーセンター(㈱スカパー・カスタマーリレーションズ)の持分法適用会社化、前期に実施したチューナー交換施策の反動などにより、費用が大きく減少しました。

- 減価償却費の減少: スカパー東京メディアセンターの運用最適化等により、減価償却費が15億円減少しました。

- 広告宣伝・販促費の減少: 費用対効果の高いデジタルマーケティングへシフトしたこと等により、広告宣伝・販促費が7億円減少しました。

メディア事業のコスト構造改革と減価償却費の負担減により収益改善が成し遂げられたようです。

宇宙事業における減価償却費の減少

宇宙事業は国内衛星通信やスペースインテリジェンス事業が牽引して増収となり、それに伴って売上原価も増加しました。しかし、一部の衛星の償却が終了したことに伴って減価償却費が13億円減少したことなどが寄与し、利益を押し上げました。

宇宙事業の減価償却費の減少の要因については、一部の衛星の減価償却期間が終了したことによるもののようです。

スカパーのチャートやファンダメンタル分析

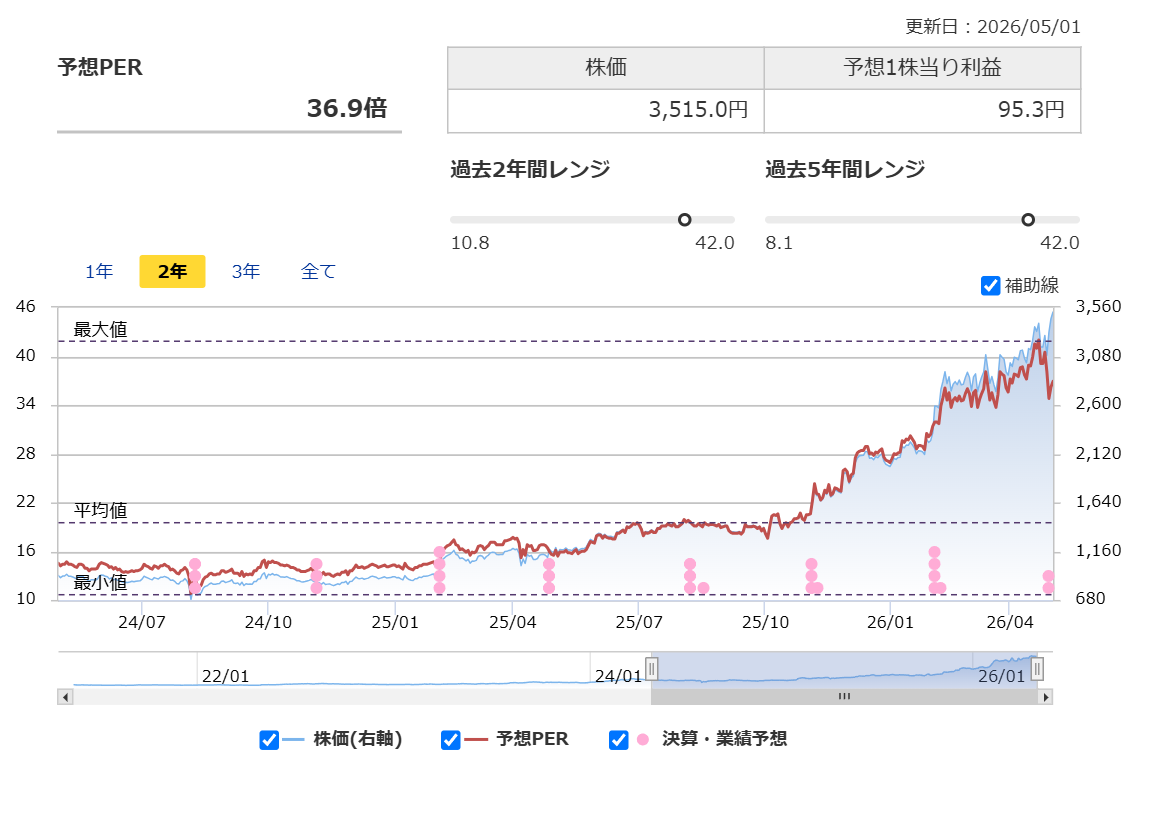

さてここからは、スカパーの過去1年のチャートを見ていこうと思います。1年前は、1200円を割っているような株価水準でしたが、直近は3515円まで上昇しています。高いところでは3650円まで上昇しました。

ずっと上がっているチャートです。去年の夏くらいまではヨコヨコの面白みのない値動きだったのですが・・・

株価指標としては、PERが36.9倍、PBR3.28倍、配当利回りは1.37%になります。

過去のPERのレンジで見ると、やはり今は割高のように感じてしまいます。ここ1年で株価が急上昇していることもあって今からだと手が出しづらい印象です。特に私が初めて買ったときは、たしかPBRは1倍割れでPERも14倍とかだったように思います。

年末に買い増ししましたが、株価はそこからでも1.5倍以上になっています。買い増ししたのがたったの100株だったのが悔やまれます。

私の保有状況と今後のスタンス(予定)

現在、スカパーの株を200株だけ持っています。こんな3倍になるような株をどうして途中で売ってしまったのか。

また、どうして200株しか持っていないのか。悔しい気持ちでいっぱいです(笑)

今回の業績については、利益改善が顕著ですし、宇宙関連銘柄としてこれからの成長も期待できるので保有していこうと思います。短期間で上がりすぎているような気はするので、半分利確するかもしれませんが・・・

気になる点としては、期待が大きくなって株価が上昇ペースがすごいので、その期待の部分が剥落したときに逆回転が起こるのではないかという点が若干怖いです。

特に年末以降から今年にかけてハイペースに上がっているように私には見えるので・・・。

とりあえず中途半端なところで売るとさらに上がっていくような気がするのでとりあえずついていこうとは思います。

ここまでお読みいただきありがとうございました。

にほんブログ村