こんにちは。決算後に株価が大きく下落している株を見ていてパルグループホールディングスに注目しました。

世間では衆院解散で高市トレード再燃で円安が進み、レアアース関連銘柄や防衛関連の銘柄が上昇しています。

年始からの上昇に全然乗れていないのですが、今から追って行っても高値掴みしそうでなんとか下がっている銘柄に焦点を当てようとしています。

調べながら、今下がっている株は長期戦だということを思いながらも、下がっている銘柄で今まで投資したことのない銘柄を発掘していこうと思います。

そこで今回は、円高メリット銘柄でもあるパルグループホールディングスを見ていこうと思います。

パルグループホールディングスってどんな事業をしているの:アパレルと雑貨の二刀流

パルグループは、自社で企画から製造・販売までを行うSPA(製造小売り)形態の企業です。最大の特徴は、流行に敏感なアパレルブランドと、圧倒的な集客力を持つ雑貨ブランドの両輪で成長している企業です。

- 衣料事業(アパレル):Chico、WHO’SWHOなど50以上の多様なブランドを展開

- 雑貨事業:3COINS(スリーコインズ)が主力で300円を中心とした低価格ながらデザイン性の高い生活雑貨で圧倒的なブランド認知度と集客力を誇る

アパレル事業は10~20代向けのファッション衣料ということでほとんど知らなかったです。

私の中では、3COINSの会社で円高メリット銘柄でよく注目される銘柄という認識でいました。

直近の決算内容(2026年2月期 第3四半期)

2026年1月13日に発表された第3四半期決算は、過去最高を更新する極めて好調な内容でした。

- 売上高:1763.5億円(+15.6%)

- 営業利益:215.4億円(+17.9%)

- 当期純利益:152.5億円(+56.3%)

5年連続の過去最高更新しています。売上・利益ともに右肩上がりで、特に純利益が大幅に増えているのは、前期にあった一過性の費用(創業者の退職に伴う特別功労金)がなくなったことも影響しています。

オンライン(EC)売り上げが強く、自社ECサイトとZOZOTOWNを合わせたEC売上高が全体の4割を超えており、効率的な販売モデルが確立されています。

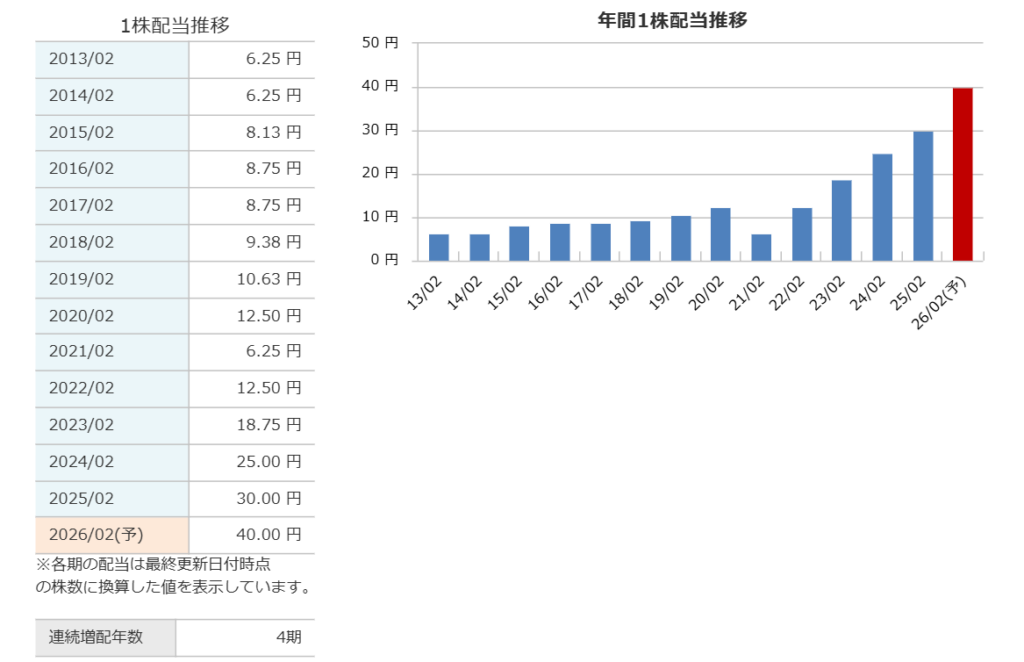

株主還元についても、今回の業績好調を受け、年間配当予想を実質的に増配することを発表しました(株式分割考慮後で40円、実質33.3%増)

2ケタ増益の好決算後に急落、流石にこの下げは下げすぎ!?

決算翌日には、好決算とは裏腹に株価は大きく急落しました。

対前年同期比や業績の進捗も順調でどうして下げたのか本当にわからないのですが、コンセンサス予想を下回ったことが原因なのかもしれません。

本当にコンセンサス予想に反したからといって下げすぎなのではないかと思います。また、上方修正がなかったのも投資家の失望を誘ったのかもしれません。

流石に好業績なのに下落したので、逆張り投資家の血がたぎって打診買いをすることにしました。

決算翌日に打診買いしたのですが、その翌日にも下がってしまって若干ビビっております(笑)

直近の円安傾向に振れていることもあってそれもマイナスに受け止められたのかなと個人的には予想しています。

すぐに戻るのかなと思いましたが、衆院解散からの自民大勝で円安が進むようであれば、しばらくは株価は低迷するかもしれません。

パルグループホールディングスの株主優待と配当など株主還元について

パルグループホールディングスには株主優待もあり、個人投資家の人気も高いです。

自社子会社運営祝初施設や業務提携先宿泊施設の宿泊コース割引券がもらえます。

権利確定月は2月ともうすぐなので、今回の急落で買いやすくなったのではないでしょうか?

マネックス証券のページに指標面も掲載されておりました。PERやPBRで割安さはなく、配当利回りも2.4%と特段高いというわけではありません。

配当に関しては、2021年に減配をしておりますが、それ以降はずっと増配傾向にあります。業績成長も続いているので今後も年間1株配当については上昇するようにも思います。

連続増配年数も4期連続です。業績の上方修正こそなかったものの、業績は好調なので仕込み時なのかなと個人的には思っています。ただ、もう少し下がることは覚悟しないといけないような気がします。

パルグループホールディングスは、良品計画やニトリなどと並んで円高メリット銘柄として紹介されることが多い銘柄です。

今の円安基調の中ではなかなか株価の浮上は厳しいかもしれません。

まとめ

今回は、パルグループホールディングスが決算発表後に急落したので打診買いを行った話をしました。

正直、短期的なリバウンドを期待して買ったのですが、その翌日も下げました。ここまで下げるような決算内容ではないので、いずれは戻るように思っています。

今回の急落で信用買いも増えたと思うので需給は重くなった可能性も高く、早期に戻るかは微妙です。

長期的に見れば、2ケタ成長しており、成長株ですし、円高メリット銘柄でもあるので今は円安傾向が強く出ていますが、自分のポートフォリオに円高メリット銘柄を加える点ではいいのかなと思っています。

にほんブログ村