保有株のシーユーシーについて決算が出たので確認していこうと思います。

この会社は、医療系の会社で、医療機関支援や在宅ケア、ホスピス運営・感染症対策など多領域でサービスを展開する会社です。

少し前にサンウェルズの不正請求による問題が報道されてから同業のアンビスも同じようなことをしていたということもあり、業界全体が悪いイメージとなりました。

その中で、シーユーシーと日本ホスピスだけは不正請求などはなかったと今のところ結論付けられています。

そういうこともあって株価が下がっていましたので、割安に放置されているのではないかなと思って打診買いをしていた銘柄です。

今回の決算はニュースベースでみると、4~6月期最終は78%減益で着地と渋い決算内容でした。

増収減益決算でしばらくは厳しい状況が続きそう

まずは連結の業績について見ていこうと思います。

| 2025年3月期第1四半期 | 2026年3月期第2四半期 | 増減率 | |

| 売上収益 | 10,597百万円 | 12,996百万円 | 22.6% |

| 営業利益 | 1,341百万円 | 744百万円 | -44.5% |

| 親会社株主に帰属する四半期利益 | 966百万円 | 208百万円 | -78.4% |

| 1株当たり四半期利益 | 32.94円 | 7.10円 | - |

売上収益は10,597百万円と前年同期比22.6%増でしたが、営業利益は744百万円(44.5%減)、最終利益は78.4%減の208百万円となりました。

1株当たりの四半期利益も前年の32.94円から7.10円と大幅に下落しました。

赤字転落こそしませんでしたが結構厳しい決算だなという印象を受けました。

売上収益はいいけどどうして、営業利益や四半期利益が下げたのか要因が決算短信に載っていました。

利益減少要因について

営業利益、四半期利益の減少についてそれぞれ4つの要因に分けて記載されていました。

- 医療機関セグメント

- ホスピスセグメント

- メディカルケアレジデンスセグメント

- 為替差益の剝落

1:国内の支援先医療機関の収益性悪化やM&A支援報酬の反動減により、セグメント利益は7億6,500万円(前年同期比31.8%減)となりました。

2:前期に開設した新規施設9件の初期赤字などにより、セグメント損失は3,100万円となりました(前年同期は3億100万円の利益)

3:介護士や看護師の採用など先行投資費用が発生したため、セグメント損失は1億400万円となりました

4:為替差益の剝落について、前期に発生した米国子会社への貸付回収に伴う為替差益3.6億円が一過性のもので今期に関してはなかったとのこと。

通期の連結業績予想

2026年3月期の通期魚往昔予想については、前回公表された内容から修正はありませんでした。

その点はよかったです。ちなみに会社側の資料だと今期は下期偏重の業績になる見込みだそうです。

通期計画に対して利益の進捗率が低い理由について

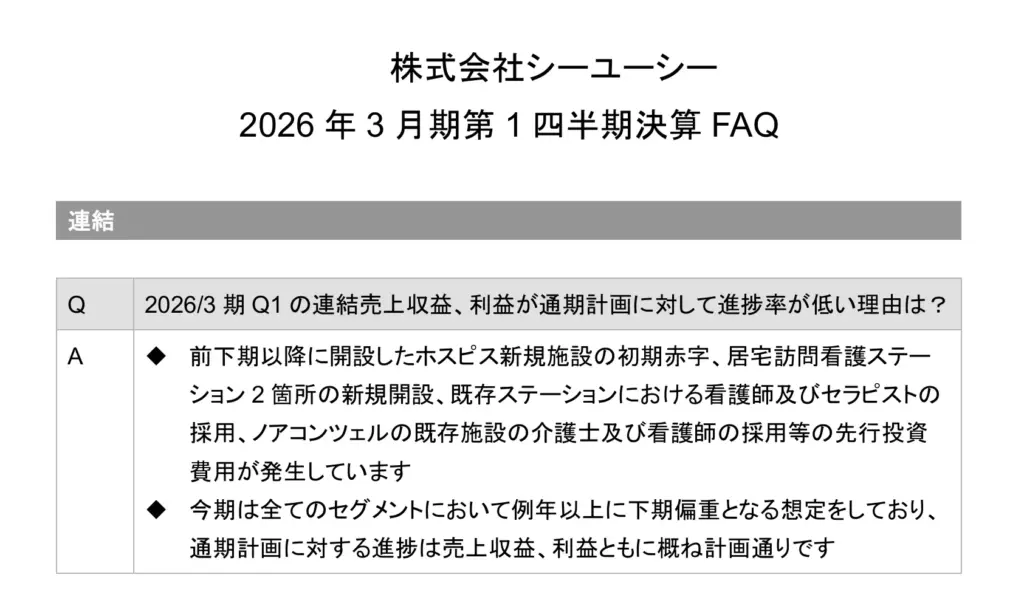

シーユーシーは、四半期決算ごとに決算FAQを公開しています。今回底から抜粋しています。

ズバリ、利益の進捗が低い理由についてです。

・ホスピス新規施設の初期赤字、居宅訪問看護ステーション2か所の新規開設、既存ステーションにおける看護師及びセラピストの採用、ノアコンツェルの既存施設の介護士および看護師の採用などの先行投資費用が発生しているため

・今期は全てのセグメントにおいて例年以上に下期偏重となる想定をしており、通期計画に対する進捗は売上収益、利益ともに概ね計画通りです。

驚いたのは、太字の部分です。下期偏重となる想定をしており、・・・概ね計画通りです。

過去の資料を見に行きましたが、そんなことを書いている箇所は見つけられなかった。

4月の発表の時に言って欲しかった・・・orz

決算資料を見た後の感想と今後について

決算短信、決算説明資料、四半期決算FAQの資料をみました。

今期の業績については、下期偏重となる想定をしているらしく、この業績は計画通りと会社側は認識しているそうです。

決算翌日の株価は、悲しいことに下落率トップでした。私の保有株も含み益から一気に含み損へ転落してしまいました。

会社が決算資料で、今期は下期偏重と公言しているので、何も材料がなければしばらく株価は戻らなさそうです。

半分売って他の銘柄を買うために備えた方がいいかもしれませんね。半年後に買いなおしてもいいかもしれません。

いずれにしても今のまま持つかどうかは真剣に考えようと思います。

にほんブログ村